Início

Para fomentar os pequenos negócios no Brasil, existem diversos instrumentos, criados e garantidos por lei, que têm como foco apoiar e impulsionar MEIs, pequenas empresas e empresas de pequeno porte.

Nessa página, reunimos as principais políticas públicas vigentes direcionadas aos pequenos negócios, com instruções claras de como e quando usufruir, quais os requisitos e os benefícios existentes.

Na aba negociação de dívidas, é possível conhecer os principais instrumentos para negociação de dívidas fiscais, como a transação tributária e suas modalidades, instrumento que prevê condições diferenciadas para pagamento de débitos com a União.

Em obrigações tributárias, falamos dos principais direitos e deveres das pequenas empresas.

Em acesso ao crédito, trazemos as políticas públicas com previsões de recursos financeiros destinados à garantias de empréstimos para microempresas, pequenas empresas e MEIs.

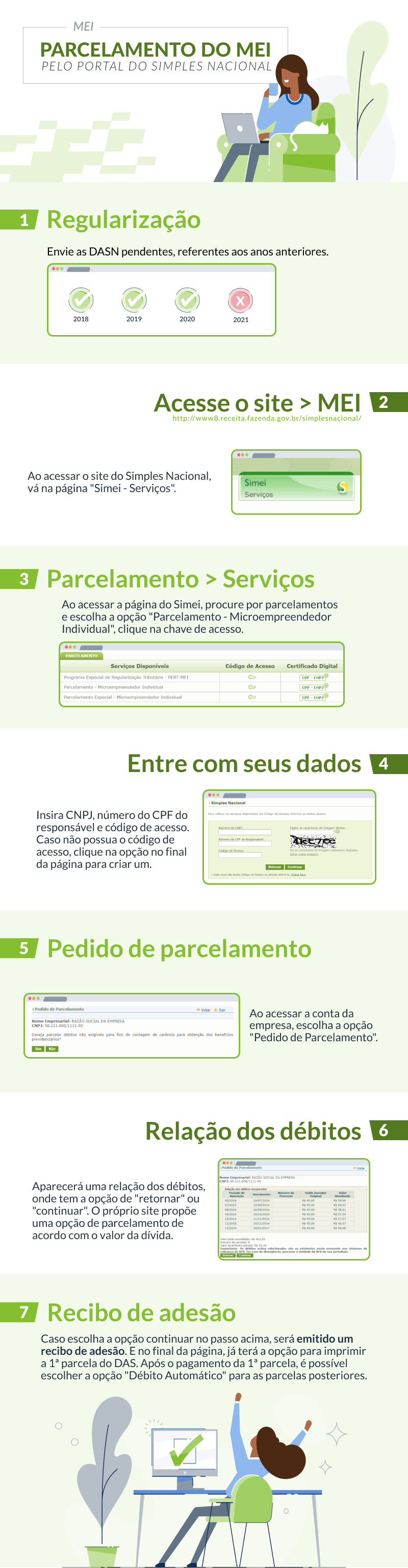

Já na aba MEI, temos as principais diretrizes relacionadas ao tipo de microempreendedor individual.

Em trabalho e renda, compartilhamos as regulamentações no âmbito social e trabalhista importantes às empresas.

Em ambiente de negócios, mostramos as políticas públicas voltadas à simplificação e desburocratização de processos empresariais e à garantia do tratamento diferenciado assegurado às MPEs pela Constituição Federal e consolidado na Lei Complementar nº 123/2006, conhecida como Lei Geral da Micro e Pequena Empresa.

E por fim, em inovação, tratamos dos principais avanços normativos no tema.

O portfólio do programa Cidade Empreendedora Nacional agora possui a versão 2023 da Consultoria para Revisão e Atualização do Código de Construção, Obras e Edificações.

O material foi elaborado pelo Sebrae Nacional, Sebrae São Paulo e Ministério do Desenvolvimento, Indústria, Comércio e Serviços. Seu objetivo é auxiliar gestores públicos e técnicos da administração pública que participam dos processos de aprovação de edificações e de elaboração e/ou revisão dos Códigos de Obras e Edificações (C.O.E.).

A metodologia foi originalmente testada em São Paulo. A revisão realizada em 2023 teve como meta tornar a metodologia mais alinhada com os principais padrões urbanísticos e com os Guias de Boas Práticas estabelecidos pelo programa do Governo Federal - Construa Brasil.

O material está disponível abaixo para download em PDF.

Achou o conteúdo útil? Compartilhe!

A acessibilidade pelo público PcD é obrigatória e será fiscalizada pelo governo. As regras foram estabelecidas pelo Decreto 9.405/2018. Tornar seu negócio acessível garante que pessoas com deficiência ou mobilidade reduzida possam ser clientes.

Achou o conteúdo útil? Compartilhe! O infográfico também está disponível abaixo para download em PDF.

O Sebrae disponibiliza um Plano de Ação para situações de emergência e estado de calamidade pública. Essas situações estão fora do controle de quem empreende por mais que possa se dedicar. A pandemia de Covid-19 é um exemplo.

O documento serve como guia para seu estado ou município auxiliar os empresários e empresárias a reagirem diante das dificuldades. Assim poderão buscar alternativas para enfrentar os problemas e restabelecer suas atividades.

Achou o conteúdo útil? Compartilhe!

Foi um prazer te ajudar :)

Este conteúdo é exclusivo para empresas. Cadastre um CNPJ com o qual você tem vínculo para continuar.

O atendimento do Sebrae é destinado a pequenos negócios. A empresa é de porte. Você está utilizando os serviços do Sebrae porque possui parcerias que atuam em benefício dos pequenos negócios?

Sim esta empresa é parceira Não, essa empresa não é parceiraInfelizmente não encontramos sua empresa em nossa base. Gostaria de cadastrá-la?