Veja como criar uma cooperativa de crédito, seu estilo de funcionamento e as principais operações desse modelo de empreendedorismo.

.png)

Uma cooperativa de crédito, ou cooperativa financeira, nada mais é do que uma instituição formada por uma sociedade de pessoas, com forma e natureza jurídica própria, sem fins lucrativos e não sujeita à falência.

Quando um grupo de pessoas constitui uma cooperativa, o objetivo é propiciar crédito e prestar serviços de modo mais simples e vantajoso para seus associados.

O processo de criação de uma cooperativa de crédito de empresários e empreendedores pode ser dividido em 12 passos:

1. Público-alvo e parcerias

Nesse momento, deve-se:

- Contatar uma cooperativa central de crédito interessada na filiação da nova. É indispensável ter a autorização do Banco Central (Bacen);

- Identificar pessoas com objetivos econômicos comuns;

- Verificar se há demanda pelo crédito e pelos demais serviços da cooperativa;

- Mobilizar órgãos públicos, entidades de classe (associações comerciais e industriais) e o Sebrae;

- Nomear ou contratar agentes facilitadores na condução dos passos seguintes. Eles poderão ser orientados pelo Sebrae local.

2. Esclarecimentos

Nessa etapa, é preciso:

- Fazer reuniões de mobilização entre agentes facilitadores e o grupo interessado na criação da cooperativa.

- Explicar os princípios, a legislação, a autogestão, os objetivos, os riscos, os produtos e os serviços do cooperativismo de crédito.

- Realçar os direitos e deveres do associado.

3. Comissão local

Momento no qual é constituída uma comissão local para conduzir os trabalhos, com um coordenador.

4. Viabilidade econômico-financeira

É o momento de encaminhar ao Bacen o projeto de constituição da cooperativa, o plano de negócio e o relatório de conformidade da cooperativa central.

O roteiro para a criação do plano de negócio consta da Resolução nº 3.442/2007. Como é um novo empreendimento, os indicadores exigidos no plano serão obtidos por meio de simulação. O resultado projetado sinaliza a viabilidade ou não do negócio ou sugere nova estratégia.

5. Estatuto social

A comissão local elabora a minuta do Estatuto Social, a ser submetida à assembleia geral de constituição da cooperativa. O Estatuto segue um padrão, conforme os requisitos exigidos pela Lei do Cooperativismo (Lei n° 5.764/1971), Lei Complementar nº 130/2009 e pela Resolução nº 3.442/2007.

Há diversos modelos de estatutos, inclusive os sugeridos pelo Bacen e pelos sistemas cooperativos.

6. Assembleia de constituição da cooperativa

Após a manifestação do Bacen sobre o projeto de constituição, a comissão local convoca a Assembleia Geral de Constituição da Cooperativa. A assembleia deverá aprovar o Estatuto Social, eleger os Conselhos de Administração e Fiscal, referendar a escolha da Diretoria Executiva escolhida pelo Conselho de Administração e aprovar o regimento interno.

7. Autorização para funcionamento

Devem ser encaminhados ao Banco Central, em até 90 dias da data da assembleia, os atos formais de constituição, para obtenção da autorização final. O prazo pode ser prorrogado por 90 dias. A autorização para funcionamento é concedida sem ônus e por prazo indeterminado.

8. Início das atividades

O início das atividades da cooperativa de crédito deverá observar o prazo previsto no respectivo projeto. O Bacen poderá conceder a prorrogação do prazo por requisição fundamentada dos administradores.

9. Montagem física

Hora de preparar o imóvel para ocupação, adquirir móveis, utensílios e equipamentos, contratar e capacitar os empregados e assinar os convênios de parceria para serviços bancários.

10. Legalização

Para legalizar o negócio, é necessário:

- Registro e arquivamento na Junta Comercial;

- Inscrição no Cadastro Nacional de Pessoas Jurídicas (CNPJ);

- Inscrição estadual ou registro de isenta;

- Alvará.

11. Filiação à cooperativa central

Obrigatória para as cooperativas de crédito de MPE, de empresários com vínculo patronal e para as de livre admissão. A responsabilidade da cooperativa filiada pelos compromissos da cooperativa central de crédito é limitada ao valor do capital por ela subscrito.

12. Registro na Organização das Cooperativas do Estado (OCE)

Toda cooperativa deve ser registrada na respectiva OCE onde está instalada. Isso garante o registro na Organização das Cooperativas Brasileiras (OCB).

Depois de entender o funcionamento e como constituir uma cooperativa de crédito, chegou o momento de conhecer as principais operações dessas unidades. As cooperativas de crédito, ou cooperativas financeiras, funcionam como bancos, podendo, conforme o seu estágio, atender a seus associados com as seguintes possibilidades:

Operações passivas

Captação de recursos por meio de depósitos à vista, depósitos a prazo e recursos de instituições financeiras nacionais e internacionais. A captação de recursos à vista e a prazo somente pode ser realizada junto aos associados da cooperativa.

Operações ativas

Aplicação dos recursos, tanto próprios como de terceiros, em geral de curto prazo, exclusivamente com seus associados, podendo ser por meio de desconto de títulos, abertura de crédito simples e em conta-corrente, repasses de recursos de instituições financeiras e adiantamento a depositantes.

Operações acessórias

Prestação de serviços aos associados na cobrança de títulos, recebimentos e pagamentos e custódia em geral.

As operações citadas acima, existentes também em bancos e são, todavia disponibilizadas aos cooperados com inúmeras vantagens, como:

- Juros mais baixos em empréstimos;

- Remuneração mais alta nas aplicações;

- Taxas de serviços a preço de custo;

- Melhor atendimento, personalizado;

- Rapidez, pouca burocracia na concessão de créditos e prestação de serviços;

- Distribuição das sobras;

- Baixa inadimplência.

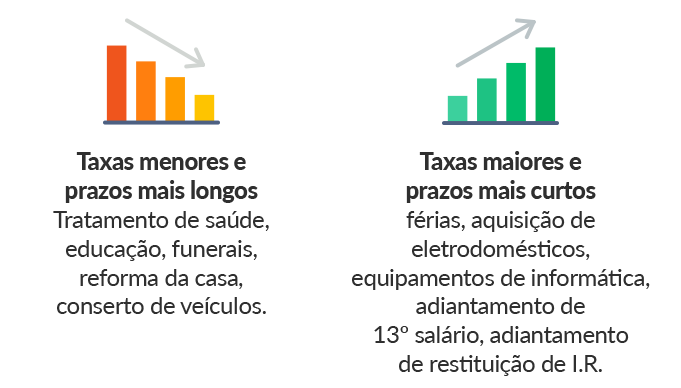

Empréstimos pessoais

Representa garantia para as eventuais necessidades financeiras de seus associados e concretização de sonhos de consumo e investimento.

![]() Contas de depósitos

Contas de depósitos

Com fornecimento de talões de cheques.

![]() Cheques especiais e cartões de crédito/débito

Cheques especiais e cartões de crédito/débito

Com características idênticas às oferecidas pelos bancos.

![]() Seguros

Seguros

As apólices seguem as coberturas tradicionais, com custos inferiores aos seguros existentes.

![]() Capitalização sistemática

Capitalização sistemática

Funcionam como uma espécie de poupança programada. Cada cooperado contribui com um percentual de seu salário para formação de um patrimônio comum. Essa contribuição é registrada em uma conta em nome do cooperado e rende juros.

Fique por dentro!

O Sebrae produziu a cartilha “Cooperativa Financeira”, que faz parte da série “Empreendimentos Coletivos”.

Foi um prazer te ajudar :)

Essa solução é exclusiva para clientes que possuem empresa cadastrada em nosso Portal. Para continuar, cadastre sua empresa.

Cadastrar

Este conteúdo é exclusivo para empresas. Cadastre um CNPJ com o qual você tem vínculo para continuar.

Com o vínculo das empresas, podemos te ajudar com uma série de serviços adequados a sua realidade.

O atendimento do Sebrae é destinado a pequenos negócios. A empresa é de porte. Você está utilizando os serviços do Sebrae porque possui parcerias que atuam em benefício dos pequenos negócios?

Sim esta empresa é parceira Não, essa empresa não é parceiraInfelizmente não encontramos sua empresa em nossa base. Gostaria de cadastrá-la?

Por favor, verifique essa informação e tente novamente.

Conteúdo relacionado

Série Empreendimentos Coletivos - Cooperativa Financeira

A cooperação entre as empresas têm se destacado como um meio capaz de torná-las mais competitivas. Entre as estratégias cooperativas frequentemente utilizadas no mercado, estão: Fortalecer o poder de compras; Compartilhar recursos; Combinar competências; Dividir o ônus de realizar pesquisas tecnológicas; Partilhar riscos e custos para explorar novas oportunidades; Oferecer produtos com qualidade superior e diversificada. Existem vários modelos de cooperação. Aqui iremos tratar especificamente de cooperativa financeira. Mas, afinal, que modelo é esse? Cooperativa financeira ou cooperativa de crédito Segundo Ênio Meinen, Diretor de Coordenação Sistêmica e Relações Institucionais do Banco Cooperativo do Brasil S/A, a designação “cooperativa de crédito” tem merecido recorrentes objeções. Atualmente, os especialistas do ramo preferem usar o termo cooperativa financeira, em substituição a cooperativa de crédito. Segundo o Banco Central, uma cooperativa de crédito é uma instituição financeira formada por uma associação autônoma de pessoas unidas voluntariamente, com forma e natureza jurídica próprias, de natureza civil, sem fins lucrativos, constituída para prestar serviços a seus associados. A origem do ramo crédito A primeira cooperativa de crédito surgiu na Alemanha, em 1848, por iniciativa de Friedrich Wilhelm Raiffeisen. Era voltada aos ruralistas e, por isso, o nome Raiffeisen passou a identificar em vários países, inclusive no Brasil, o cooperativismo de crédito rural. Por aqui, a primeira cooperativa de crédito foi fundada em 1902, na localidade de Linha Imperial, município de Nova Petrópolis – Rio Grande do Sul. Acesse a publicação completa "Série Empreendimentos Coletivos - Cooperativa Financeira" (em PDF).

Setembro, 2023

Cooperativa: o que é, para que serve, como funciona

Cooperativa é uma organização constituída por membros de determinado grupo econômico ou social que objetiva desempenhar, em benefício comum, determinada atividade. As premissas do cooperativismo são: Identidade de propósitos e interesses; Ação conjunta, voluntária e objetiva para coordenação de contribuição e serviços; Obtenção de resultado útil e comum a todos. O e-book “Cooperativa”, da série Empreendimentos Coletivos, apresenta ao empreendedor que demanda agilidade nas informações, o conhecimento essencial sobre o funcionamento do cooperativismo e como colocá-lo em prática. Como um verdadeiro manual de instruções descomplicado, a cartilha instrui sobre todas as etapas que constituem o surgimento formal de uma cooperativa. Procedimentos e organização interna, documentos necessários, tipos de cooperativas, tributos, obrigações da cooperativa e dos cooperados são explicados de maneira simples e objetiva. A publicação dedica, inclusive, espaço para respostas às dúvidas mais frequentes. Quando necessário aprofundar-se, endereços de sites estão à disposição para consultas específicas sobre legislação, comunicados, instruções normativas, entre outros. Acesse o link abaixo. Baixar "Cooperativa: Série Empreendimentos Coletivos" (em PDF). Veja também Cooperar é um bom negócio // Cooperativa

Setembro, 2023

Central de compras no franchising

Em um sistema de franquias, uma central de compra representa os franqueados e tem como objetivo obter melhores condições de comercialização por meio da negociação coletiva. Este e-book mostra como, ao agrupar o poder de compra de diversos integrantes, a central de compras consegue obter melhores descontos, prazos de pagamento mais vantajosos, condições de entrega preferenciais e até mesmo acesso a produtos ou a serviços exclusivos.

Agosto, 2023

O que procurar em um sócio

E é aí que ele vai buscar um sócio, seja para investir, seja para complementar as atividades da gestão do empreendimento. Neste e-book você terá acesso a um conteúdo que explica o que se deve levar em conta na hora de escolher o seu sócio.

Junho, 2023

Como escolher o sócio ideal

Segundo o site da empresa Startse, "O significado de sócio é: aquele que compartilha (algo) ou faz com coisas em conjunto com (você); aliado, parceiro.” Tudo isso sintetiza o que é um sócio. E encontrar o sócio ideal é difícil. Buscar um sócio para a sua empresa não é tarefa das mais simples e, segundo alguns especialistas, é a causa de boa parte do insucesso nos negócios. Alguns até listam o que representa um perfil do bom sócio, uma pessoa íntegra, de bom caráter, que tenha muita vontade de trabalhar, que esteja em sintonia com o empreendedor e com os objetivos do negócio, ou seja, aquele que chega para agregar valor à sociedade. Evite alguém que você escolheu porque é um cara legal que conheceu em uma festa e que se dá bem com todo mundo, ou o que está desempregado e parece “ter um jeito” para a coisa. Lembre-se de que não é somente você que está escolhendo, mas ele também está avaliando você para ser sócio. Logo, procure uma pessoa que tenha paixão, coragem, experiência, conhecimento, resiliência e capacidade de focar em um empreendimento. Listamos a seguir algumas dicas valiosas para você utilizar nessa nobre missão, que é encontrar a pessoa certa para ser seu sócio: Conheça mais sobre a pessoa: procure conversar bastante com ela e trocar muitas ideias. É importante ser o mais transparente possível nesse diálogo, e tire todas as dúvidas que habitam a sua cabeça. Procure compreender as crenças e verdades do outro, fale sobre seus medos, ambições, o que considera forte em um sócio e das dificuldades que ambos vão enfrentar para ajustar o relacionamento. Escute muito o que essa pessoa tem a falar sobre os assuntos. Motive-a a falar sobre si mesma, comentando sobre questões pessoais, como seus medos, habilidades, fragilidades e pontos fortes. Identifique no candidato habilidades complementares às suas: a partir da análise de seus pontos fortes e pontos a desenvolver, identifique quais são as habilidades que vão lhe complementar e verifique se as encontra nesse futuro sócio. Observe a existência de afinidades e objetivos comuns: lembre-se de que você precisa encontrar uma pessoa ideal para compartilhar o seu sonho e poder assim realizar o seu projeto. Se o seu propósito estiver completamente desalinhado em relação ao propósito do outro, como, por exemplo, para você a realização como empreendedor é desenvolver uma solução inovadora para os problemas que você identificou na sua comunidade e para o seu futuro sócio é somente ganhar dinheiro, talvez seja melhor continuar sozinho. Tenha compreensão de todos os ganhos e perdas com essa sociedade: enxergue as coisas que você vai precisar abandonar para manter essa sociedade em boa convivência, tais como o poder de tomar decisões sem compartilhar com ninguém, a centralização de todos os aspectos gerenciais em você próprio, sem ninguém para interferir, questionar e cobrar. Faça reuniões periódicas para definir todas as responsabilidades que vão pesar sobre cada um dos sócios e alinhar expectativas e resultados: tudo deve ser muito bem esclarecido. Se, durante essas reuniões, perceber pouca atenção do futuro sócio nesses aspectos, seja transparente e pergunte o que ele pensa de tudo isso e como vai lidar com as questões futuras. Se ocorrem pensamentos muito divergentes em relação aos pontos a serem alinhados, procure outro caminho. Escolher um bom sócio não é tarefa fácil, mas conte com o apoio do Sebrae para apoiar seu empreendimento em todas as dificuldades que surgirem pela frente.

Junho, 2023

Como inovar em uma cooperativa

Baseadas na união de indivíduos com um objetivo em comum - a busca por desenvolvimento -, elas podem ser, também, um terreno fértil para o surgimento de novas ideias. Para que isso aconteça é preciso que seja aplicada uma cultura de inovação, com muita análise e espaço para a contribuição dos cooperados. Existem diversas ferramentas que podem ser utilizadas para organizar e agilizar projetos. Leia o e-book e entenda o papel da inovação no cooperativismo.

Junho, 2023

Lidando com a ansiedade na empresa e com seu time

A pressão sobre o empreendedor é enorme. A necessidade de resultados, os compromissos estabelecidos, a expectativa, a paciência e persistência necessárias muitas vezes tomam o melhor dele ou dela e abrem espaço para um mal silencioso: a ansiedade. Em doses normais, a ansiedade é uma boa parceira. Nos deixa atentos aos detalhes, nos coloca em estado de alerta para percebermos melhor ameaças e nos deixa de prontidão para alguma eventualidade. Mas em doses exageradas, seu efeito é o inverso: atrapalha a concentração, dispersa o foco e aumenta demasiadamente os níveis de estresse das pessoas da equipe, bem como o do empreendedor. Lidar com a própria ansiedade e gerenciar os sentimentos da equipe é mais um dos muitos desafios por que passa um empreendedor. Frente a um cenário de incertezas, tanto nacional quanto mundial, somado aos efeitos da pandemia da covid-19, pressões econômicas e a natural pressão pelo sucesso, é uma carga que pode, por vezes, parecer pesada para quem deseja construir uma empresa sólida e bem-sucedida. Não é possível fugir das pressões; vencer a ansiedade, entretanto, é uma tarefa administrável, desde que sejam tomados os devidos cuidados e se preste atenção para que quadros silenciosos não se instalem de forma definitiva. Pode parecer contraditório, mas uma dose de ansiedade é um importante motivador na busca por resultados. A calma exagerada ou a positividade tóxica não estimulam a alta performance da mesma forma que a necessidade de cumprir metas e alcançar os objetivos previamente estipulados. O problema aparece quando o estado de prontidão sai do controle. Quem vai saber diferenciar um clima de ansiedade produtiva de um pânico generalizado é, justamente, o gestor. A boa gestão de um líder vai ser capaz de motivar e engajar seu time, com base nos perfis comportamentais de cada membro, obtendo como resultado uma equipe de alta performance. Como lidar com a ansiedade da sua equipe? Segundo a Organização Mundial de Saúde (OMS), mais de 260 milhões de profissionais faltam ao trabalho em alguns dias por sofrimento causado pelo transtorno de ansiedade. Entre os gatilhos que causam o sentimento, estão uma agenda sobrecarregada, metas vistas como inalcançáveis e falta de reconhecimento por parte dos gestores. Um líder observador vai perceber que membros de sua equipe estão ansiosos se passar a notar sinais como: excesso de tarefas iniciadas mas não terminadas; comportamento imprevisível; instabilidade emocional; irritabilidade extrema. Depois, é possível perceber diferenças de acordo com o perfil de cada colaborador. Aqueles com perfil mais analítico e pacientes vão se comportar de forma mais irritada, apresentar seus pontos com mais agressividade, defender suas análises e atacar opiniões diferentes como se fossem “inferiores”. Pessoas com perfil mais comunicativo vão demonstrar aumento da eloquência. Vão falar mais alto ainda, interromper as pessoas durante sua fala, chamar muita atenção para si e conversar mais ainda do que o usual. Pela ansiedade ser um medo difuso, ou seja, uma sensação de que uma ameaça sem nome ou objeto definido paira no ar, ela pode ser amenizada com a apresentação de situações concretas e tangíveis, mesmo sobre tópicos mais subjetivos, de forma a jogar luz na trilha a ser percorrida e ajudando a formular o planejamento ou delinear melhor prováveis resultados da jornada. Demonstrar empatia e valorizar a saúde mental dos colaboradores, além de um ato humano, pode resultar em uma equipe integrada e resiliente. Vale a pena mostrar a fragilidade e ser um suporte para cada membro do time. O líder que conquista o time em momentos difíceis forma uma equipe pronta para atingir o sucesso ao seu lado. Saiba mais: Baixe o e-book Saúde Mental do empreendedor Acalmando a ansiedade no gerenciamento

Maio, 2023

E-book: Hubs de inovação no cooperativismo

No mundo dos negócios, é cada vez mais importante formar parcerias para acompanhar as novas tendências da tecnologia e manter a competitividade da empresa no mercado. No cooperativismo não é diferente. Por isso, mostramos neste e-book as vantagens dos hubs de inovação, ambientes físicos ou virtuais?que promovem conexões com potenciais parceiros e oportunidades de negócios. Saiba como parcerias entre cooperativas e startups, por exemplo, podem levar expertises em tecnologia para o ambiente cooperativista.? Várias cooperativas Brasil afora já estão criando hubs de inovação. Não fique para trás!

Maio, 2023

E-Book: Saiba como a gestão Data Driven pode beneficiar cooperativas

Neste e-book, vamos explicar melhor o conceito de gestão Data Driven; porque os dados ditam o mundo dos negócios; como é importante que as organizações adotem uma cultura Data Driven e, principalmente, como este tipo de gestão pode também auxiliar o trabalho das cooperativas. Tudo isso para que suas decisões sejam estratégicas utilizando a ciência de dados e a inteligência de mercado. Faça o download do e-book, atualize-se sobre essa forma de gestão eficiente e aplique em sua cooperativa.

Maio, 2023

O que são cooperativas

A cooperativa é uma sociedade de natureza civil, formada por no mínimo 20 pessoas, gerida de forma democrática e participativa, com objetivos econômicos e sociais comuns. Os próprios associados, seus líderes e representantes têm total responsabilidade pela gestão e fiscalização da cooperativa. Existem aproximadamente 4,9 mil cooperativas registradas na Organização das Cooperativas do Brasil (OCB), congregando mais de 17 milhões de cooperados e 455 mil pessoas empregadas. Apenas no ramo das cooperativas agropecuárias, o faturamento fica em torno dos R$ 239 bilhões/ano, ou cerca de 26,6% do Produto Interno Bruto (PIB). Estatuto social e organização da cooperativa O estatuto é o conjunto de normas que regem funções, atos e objetivos de uma cooperativa. Esse documento de acordo deve ser elaborado com a participação dos cooperados, para atender às necessidades da cooperativa e de todos os participantes. O conteúdo do estatuto social deve ser baseado na doutrina, na filosofia, nos princípios do cooperativismo e na legislação específica para cooperativas (Lei 5.764, de 1971).

Maio, 2023

O que é e para que serve a conta gov.br?

O que é a conta gov.br? O governo federal, visando facilitar o acesso dos cidadãos aos seus serviços, disponibiliza de forma digital praticamente todos os serviços oferecidos à população. De acordo com os dados do site do governo federal, atualmente, são cerca de 4.800 serviços disponibilizados de forma virtual pelos diversos órgãos do governo, como INSS, Receita Federal, Forças Armadas, Polícia Federal, além de todos os ministérios. Entre os serviços disponibilizados, podemos destacar informações sobre a vida de trabalho, como CTPS (Carteira de Trabalho e Previdência Social), incluindo dados do INSS; informações sobre a saúde dos cidadãos, como a Carteira de Vacinação; informações sobre os dados fiscais, como a Declaração do Imposto de Renda; além de Título de Eleitor; CNH (Carteira Nacional de Habilitação); e muitas outras informações gerais sobre licitação e tramitação de diversos documentos necessários ao dia a dia da população. O acesso a todos esses serviços digitais se dá pela plataforma gov.br. Para ter acesso, é necessário que o cidadão tenha cadastrada uma conta gov.br na plataforma. O cadastro desta conta em que devem ser informados os dados pessoais do cidadão pode ser realizado por alguma repartição do governo onde se busca qualquer um des serviços disponibilizados na plataforma. Ou se o cidadão for consultar sobre qualquer serviço em um computador, notebook ou celular, por exemplo, e ainda não tiver a conta, ele próprio pode criá-la para acessar o serviço de que necessita. No momento da criação da conta, é necessário cadastrar uma senha. O acesso será sempre com o CPF e a senha da conta. Independentemente da forma como foi criada, não existe nenhuma cobrança de manutenção ou pela utilização da conta, nem mesmo para qualquer alteração, atualização ou troca de senha da conta. Níveis da conta gov.br Existem três níveis de segurança e confiabilidade da sua conta gov.br: bronze, prata e ouro. Cada um desses níveis dá acesso a certos processos e ações dentro do portal. O nível depende da segurança e confiabilidade dos dados que estão sendo inseridos na conta. Assim, ao criar sua conta no gov.br, quando são informados somente os dados pessoais, CPF, identidade, número do PIS e endereço, estará automaticamente no nível bronze, com confiabilidade e segurança básicas e acesso a poucos serviços digitais, tais como: Fazer o login em qualquer serviço gov.br sem precisar de senha, usando apenas a biometria do celular; Gerenciar as autorizações de uso dos seus dados; Realizar a prova de vida utilizando o reconhecimento facial. Nos níveis prata e ouro, além dos serviços do nível bronze o usuário poderá: Visualizar e compartilhar seus dados e documentos digitais; Utilizar serviços gratuitos de assinatura eletrônica no site assinador.iti.br; Acessar serviços públicos que exigem o maior grau de confiabilidade da conta gov.br; Habilitar a autenticação em duas etapas para ter mais segurança no uso da sua conta. A diferença entre eles é que você tem segurança máxima no nível ouro e segurança alta no nível prata. Para poder acessar certos serviços que exigem mais segurança e confiabilidade, é necessário aumentar o nível da conta. Para realizar a formalização do Microempreendedor Individual(MEI), por exemplo, é preciso que o empreendedor esteja no nível prata ou ouro. No artigo Como aumentar o nível de acesso da conta gov.br, explicamos os meios e procedimentos para aumentar o nível de sua conta gov.br. Para saber mais: Acesse: site do governo federal: O que é a conta gov.br Fontes: 1. O que é a conta gov.br prata ou ouro 2. Como conseguir o selo de confiabilidade MEI

Abril, 2023

Associativismo: importância e benefícios para as empresas

Associativismo é a aplicação de um modelo de cooperação e integração entre indivíduos ou empresas, com o objetivo de que todos se beneficiem da união e cresçam juntos. É uma estratégia de desenvolvimento ancestral, simbolizada no bordão “a união faz a força”. A metodologia pode ser aplicada em qualquer área de atuação e possibilita evoluir mais do a concorrência. A única exigência é que haja pontos e características em comum, como a utilização das mesmas matérias primas, tipos de produtos ou serviços. Uma vez identificada a sinergia, os empreendedores devem realizar um estudo de viabilidade econômica para confirmar que são capazes de suportar os custos de implantação e de manutenção da associação, que deve compreender, no mínimo, uma central de negócios, marketing e serviços. O associativismo é uma solução para fortalecer e tornar competitivos pequenos e médios negócios, inclusive constituindo um espaço de conversação entre os empreendedores, sociedade e poder público. Ao dividir despesas operacionais e somar competências, cortam custos e elevam a qualidade de seus produtos. Ainda, muito importante, possibilitam o acesso a novos mercados de forma vantajosa, podendo negociar prazos e preços com mais assertividade. O desenvolvimento técnico e profissional dos colaboradores e empresários fica muito favorecido pela troca de informações, permitindo traçar estratégias de vendas conjuntas. As vantagens econômicas e de gerenciamento são muitas, entre elas: União – pensar coletivamente e permite trocar experiências e crescer em conjunto; Aculturamento – possibilita adotar mais facilmente uma cultura empreendedora; Compra conjunta – aumenta o poder de barganha e facilita o acesso aos grandes fornecedores do mercado; Fixação da marca – associar o negócio a uma rede maior confere ganhos a cada um dos participantes; Capacitação de pessoal – empresários e funcionários melhor qualificados melhoram a gestão do negócio, a qualidade do trabalho e o atendimento aos clientes; Lucratividade – ao melhorar as margens de comercialização, as empresas podem conseguir um aumento considerável no faturamento; Parcerias – fundamentais para a implementação de ações promocionais; Conceito de Loja – a padronização no visual dos estabelecimentos, desde a fachada, layout interno e externo, passando pela uniformização e aparência dos funcionários, informatização e modernização de processos, traz inúmeros benefícios; Competitividade – empresas ganham visibilidade ao utilizar benefícios como comprar bem e barato, maximizar e diversificar o mix de produtos, capacitar-se gerencialmente, viabilizar treinamentos para a equipe de colaboradores e organizar melhor o estabelecimento como um todo. Saiba Mais: O associativismo cria uma visão de negócios mais igualitária Tudo o que você precisa saber para criar uma associação de sucesso