Veja o que o Sebrae oferece em cada região:

Faça login ou cadastre-se

Entre com sua conta Sebrae e tenha uma melhor experiência.

Entrar

Confira o que o Sebrae do seu Estado tem para você.

Para fomentar os pequenos negócios no Brasil, existem diversos instrumentos, criados e garantidos por lei, que têm como foco apoiar e impulsionar MEIs, pequenas empresas e empresas de pequeno porte.

Nessa página, reunimos as principais políticas públicas vigentes direcionadas aos pequenos negócios, com instruções claras de como e quando usufruir, quais os requisitos e os benefícios existentes.

Na aba negociação de dívidas, é possível conhecer os principais instrumentos para negociação de dívidas fiscais, como a transação tributária e suas modalidades, instrumento que prevê condições diferenciadas para pagamento de débitos com a União.

Em obrigações tributárias, falamos dos principais direitos e deveres das pequenas empresas.

Em acesso ao crédito, trazemos as políticas públicas com previsões de recursos financeiros destinados à garantias de empréstimos para microempresas, pequenas empresas e MEIs.

Já na aba MEI, temos as principais diretrizes relacionadas ao tipo de microempreendedor individual.

Em trabalho e renda, compartilhamos as regulamentações no âmbito social e trabalhista importantes às empresas.

Em ambiente de negócios, mostramos as políticas públicas voltadas à simplificação e desburocratização de processos empresariais e à garantia do tratamento diferenciado assegurado às MPEs pela Constituição Federal e consolidado na Lei Complementar nº 123/2006, conhecida como Lei Geral da Micro e Pequena Empresa.

E por fim, em inovação, tratamos dos principais avanços normativos no tema.

O portfólio do programa Cidade Empreendedora Nacional agora possui a versão 2023 da Consultoria para Revisão e Atualização do Código de Construção, Obras e Edificações.

O material foi elaborado pelo Sebrae Nacional, Sebrae São Paulo e Ministério do Desenvolvimento, Indústria, Comércio e Serviços. Seu objetivo é auxiliar gestores públicos e técnicos da administração pública que participam dos processos de aprovação de edificações e de elaboração e/ou revisão dos Códigos de Obras e Edificações (C.O.E.).

A metodologia foi originalmente testada em São Paulo. A revisão realizada em 2023 teve como meta tornar a metodologia mais alinhada com os principais padrões urbanísticos e com os Guias de Boas Práticas estabelecidos pelo programa do Governo Federal - Construa Brasil.

O material está disponível abaixo para download em PDF.

Achou o conteúdo útil? Compartilhe!

A acessibilidade pelo público PcD é obrigatória e será fiscalizada pelo governo. As regras foram estabelecidas pelo Decreto 9.405/2018. Tornar seu negócio acessível garante que pessoas com deficiência ou mobilidade reduzida possam ser clientes.

Achou o conteúdo útil? Compartilhe! O infográfico também está disponível abaixo para download em PDF.

O Sebrae disponibiliza um Plano de Ação para situações de emergência e estado de calamidade pública. Essas situações estão fora do controle de quem empreende por mais que possa se dedicar. A pandemia de Covid-19 é um exemplo.

O documento serve como guia para seu estado ou município auxiliar os empresários e empresárias a reagirem diante das dificuldades. Assim poderão buscar alternativas para enfrentar os problemas e restabelecer suas atividades.

Achou o conteúdo útil? Compartilhe!

Os pequenos negócios poderão negociar o pagamento de seus impostos atrasados até 31 de maio de 2023, às 19h.

A Procuradoria-Geral da Fazenda Nacional (PGFN) disponibilizou cinco opções para negociar dívidas de até R$ 50 milhões. Somente quem não cometeu fraude pode participar.

Esse serviço se chama acordo de transação tributária e possui diferentes formas de parcelamento da dívida.

As parcelas do MEI não podem ser inferiores a R$ 25,00. Já as parcelas das Microempresas (ME) e Empresas de Pequeno Porte (EPP) não podem ser inferiores a R$ 100,00.

Informe-se abaixo sobre a melhor opção para seu negócio. Depois acesse o portal REGULARIZE, faça Login e selecione a opção Negociar Dívida para aderir a um acordo.

Transação de pequeno valor

Apenas MEI, Microempresas (ME) e Empresas de Pequeno Porte (EPP) podem participar dessa opção. As dívidas devem ter mais de 1 ano e valor de até 60 salários-mínimos.

O primeiro pagamento será de 5% do valor da dívida e poderá ser dividido em até 5 parcelas mensais. O restante do valor da dívida deverá ser pago em uma das opções abaixo:

Clique aqui e veja o passo a passo para aderir. Ou clique aqui para ver mais informações.

Transação conforme a capacidade de pagamento

Essa opção é possível para dívidas de até R$50 milhões. O primeiro pagamento para MEI, ME e EPP será de 6% do valor da dívida e poderá ser dividido em até 12 parcelas mensais.

Além disso, os pequenos negócios podem ter como benefícios:

A PGFN deve classificar a capacidade de pagamento do seu negócio como "C" ou "D" para tentar esses benefícios. A classificação leva em conta a situação econômica da empresa.

É possível consultar sua classificação no REGULARIZE ao clicar em Negociar Dívida > Acesso ao Sistema de Negociações > menu Capacidade de pagamento.

Você pode pedir a revisão de sua capacidade de pagamento no portal caso não concorde.

Clique aqui para ver o passo a passo para aderir. Ou clique aqui para ver mais informações.

Transação para dívidas de difícil recuperação ou irrecuperáveis

Esse acordo de transação é possível para dívidas até R$50 milhões que se encaixem em um dos requisitos abaixo:

Nesse acordo de transação os pequenos negócios podem ter como benefícios:

Clique aqui para ver o passo a passo para aderir. Ou clique aqui para ver mais informações.

Transação de inscrições garantidas por seguro garantia ou carta fiança

Esse acordo de transação é possível para quem recebeu decisão judicial para pagar dívida coberta por seguro garantia ou carta fiança. Nesse caso é possível parcelar o pagamento em:

A adesão é feita através do REGULARIZE na opção "Outros Serviços - Transação Seguro Garantia ou Carta Fiança". Será preciso enviar:

Clique aqui para ver mais informações sobre esse acordo.

Transação de pequeno valor do Programa de Redução de Litigiosidade Fiscal (PRLF)

Microempresas (ME) e Empresas de Pequeno Porte (EPP) com dívidas de mais de 1 ano e valor de até 60 salários-mínimos podem participar do Programa Litígio Zero.

O primeiro pagamento deve ser de 4% do valor da dívida e dividido em até 4 parcelas. O pagamento da dívida restante poderá ser em:

Somente neste acordo de transação cada prestação de pagamento da dívida não pode ser inferior a R$ 300,00.

Não é possível negociar dívidas do Simples Nacional no Programa Litígio Zero.

Clique aqui para ver mais informações sobre este acordo.

São as transações, disponíveis de forma permanente, em que o acordo de negociação de dívidas com a União ocorre ou por proposta do contribuinte ou proposta da PGFN.

Para usufruir dos benefícios aos pequenos negócios, é importante estar em dia com as obrigações tributárias e fiscais. Se inadimplentes, as empresas podem ficar impedidas de efetuar transações com estabelecimentos bancários, como a realização de aplicações financeiras e a obtenção de empréstimos. Confira, abaixo, os prazos para regularização de débitos e as declarações obrigatórias para MEI, microempresas e pequenas empresas.

Acesse aqui a lista dos Núcleos de Apoio Contábil e Fiscal (NAF) que podem auxiliar o empreendedor a resolver suas pendências fiscais.

Débitos do MEI

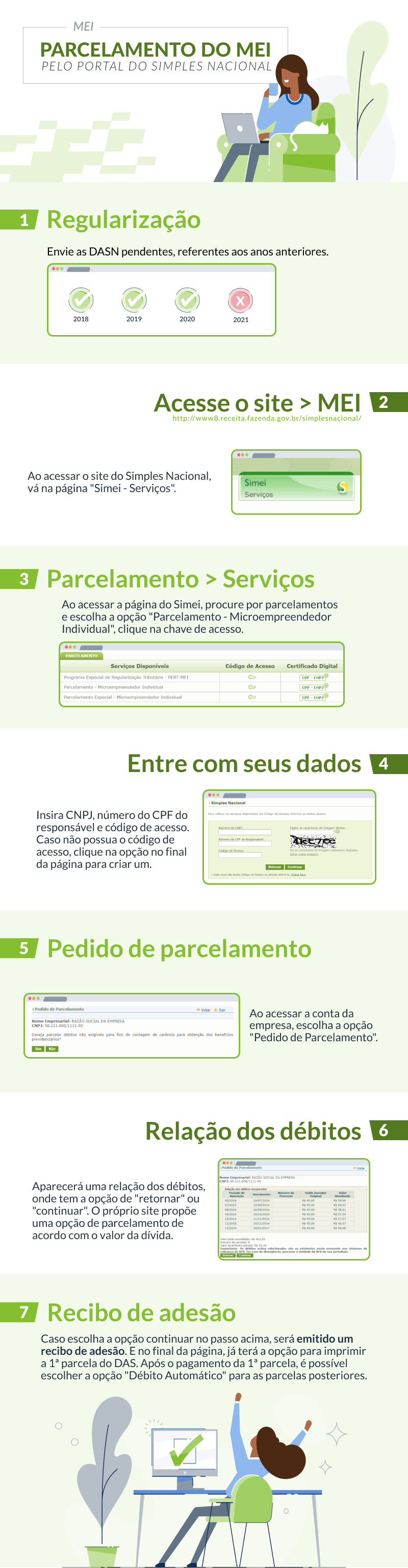

O MEI deve regularizar seus débitos (INSS, ISS e ICMS) por meio do recolhimento em DAS, via PGMEI ou Parcelamento, conforme opções disponíveis no SIMEi.

Para isso, é possível aderir Serviço de Parcelamento, disponível na página do Simei. O processo de adesão é simples:

Importante! O contribuinte deve aguardar pelo menos 48 horas após o envio das declarações atrasadas para solicitar o parcelamento, pois é o tempo que o sistema leva para processar os débitos em atraso.

Para mais informações, consulte o Manual do PGMEI.

O que é: Regime diferenciado de arrecadação e cobrança de tributos, que reúne 8 impostos, a saber: Imposto de Renda de Pessoa Jurídica (IRPJ); Contribuição Social sobre Lucro Líquido (CSLL); PIS/Pasep; Contribuição para Financiamento da Seguridade Social (Cofins); Imposto sobre Produto Industrializado (IPI); Imposto sobre Circulação de Mercadorias e Serviços (ICMS); Imposto sobre Serviços (ISS); e a Contribuição Patronal Previdenciária (CPP).

Beneficiários: Microempreendedor Individual (MEI). Microempresa (ME) e Pequenas Empresas (EPP) optantes pelo regime.

Prazo: Dia 20 de cada mês.

Como recolher: ME e EPP - Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) ou DAS avulso e MEI - Programa Gerador de DAS do Microempreendedor Individual (PGMEI) ou APP do MEI para celular.

O que é: Declaração Anual do Simples Nacional para Microempreendedor Individual. Também chamada de "Declaração Anual de Faturamento". Nesse documento, o MEI informa à Receita Federal o faturamento do ano anterior e eventual contratação de empregados.

Declarantes: Apenas Microempreendedor Individual (MEI).

Prazo: 31 de maio de cada ano.

Como declarar: Acesse o link da Receita Federal e faça a declaração. O envio das informações é 100% online e gratuito.

Consulte o Manual da Declaração Anual Simplificada para o MEI.

Multa: As declarações atrasadas estão sujeitas ao pagamento de multa, no valor mínimo de R$50,00 ou 2% ao mês-calendário ou fração.

O que é: Declaração de Informações Socioeconômicas e Fiscais.

Declarantes: Microempresas (ME) e pequenas empresas (EPP) optantes pelo Simples Nacional.

Prazo: 31 de março de cada ano.

Como declarar: Acesse o Portal do Simples Nacional e vá até o menu Simples – Serviços > Cálculo e Declaração para utilizar a ferramenta.

Multa: Não há multa pela entrega em atraso da Defis, mas as apurações dos períodos a partir de março de cada ano no PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório) ficam condicionadas à entrega da declaração referente ao ano anterior.

Acesse o Manual da Receita Federal para a Declaração do Defis.

O que é: Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório. No Portal do Simples Nacional, o contribuinte encontra um aplicativo para efetuar o cálculo dos tributos devidos mensalmente.

Declarantes: Microempresas (ME) e Empresas de Pequeno Porte (EPP) optantes pelo Simples Nacional. Também declaram pessoas jurídicas não optantes, se houver processo administrativo que possa resultar em inclusão administrativa no Simples.

Prazo: Até o dia 20 (vinte) do mês subsequente ao período de apuração.

Acesse o Manual do PGDAS-D e Defis para declarações a partir de 2018.

O que é: Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Previdenciária sobre a Receita.

Prazo: Periodicidade mensal, apresentada, após a sua validação e assinatura digital, até o 10º (décimo) dia útil do segundo mês subsequente ao de referência da escrituração.

Acesse o Sistema Público de Escrituração Digital e se informe.

O que é: Declaração de Débitos e Créditos Tributários Federais.

Declarantes: Microempresas (ME) e Empresas de Pequeno Porte (EPP) optantes do Simples Nacional sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB).

Prazo: A declaração tem periodicidade mensal, e todas as ocorrências deverão ser informadas até o 15° (décimo quinto) dia útil do 2º (segundo) mês posterior à origem do acontecimento. Por exemplo: Se o fato gerador ocorreu em Janeiro, o DCTF deve ser enviado até o 15° (décimo quinto) dia útil de Março.

No site da Receita, é possível consultar todas as orientações sobre DFCT.

A partir de 2021 as empresas devem se adequar para encaminhar a EFD Reinf e a DCTFWeb, ambas fazem parte do Sistema Público de Escrituração Digital e complementam o eSocial.

O eSocial é uma ferramenta criada pelo Governo Federal, que ajuda as empresas a cumprir suas obrigações legais de forma mais eficiente. Ela facilita o controle e a fiscalização das atividades trabalhistas, previdenciárias e fiscais pelo governo.

O que é: Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos.

Declarantes: Empresas de qualquer porte.O MEI deve informar apenas quando:

Obrigatoriedade: a partir de novembro/21 (período de apuração out/21) é obrigatório para todas empresas optantes pelo Simples Nacional. MEIs declaram apenas nas condições listadas acima.

Prazo: A declaração tem periodicidade mensal, e todas as ocorrências deverão ser apresentadas até o 15° (décimo quinto) dia útil do próximo mês à origem do acontecimento. Por exemplo: Se o fato gerador ocorreu em janeiro, o DCTFWeb deve ser enviado até o 15° (décimo quinto) dia útil de Fevereiro.

Porém, existem também outros dois tipos de DCTFWeb:

DCTFWeb Diária: Deve ser apresentada quando há receita de eventos desportivos. É necessário enviá-la até o segundo dia útil após o evento.

DCTFWeb Anual: A declaração anual deve conter todas informações a respeito do 13º (décimo terceiro) salário e ser apresentada até o dia 20 de dezembro de cada ano. Caso o dia 20 não seja útil, deverá ser antecipada.

O que é: Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais.

Declarantes: Empresas de qualquer porte.

Obrigatoriedade: A partir de junho/21 (período apuração mai/21), para optantes pelo Simples Nacional.

Prazo: Periodicidade mensal, devendo ser apresentada até o 15º (décimo quinto) dia útil do mês subsequente à ocorrência dos fatos geradores.

O Programa de Estímulo ao Crédito (PEC) foi criado em julho de 2021 para auxiliar a retomada econômica dos pequenos negócios pós-pandemia da Covid-19, com possibilidade de parcelamento mínimo em 24 meses. As contratações são feitas diretamente com as instituições financeiras que aderirem ao programa. Consulte seu banco para saber se ele está participando do PEC!

O Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) foi criado em maio de 2020 com o objetivo de apoiar pequenos negócios afetados pela pandemia, por meio da concessão de linhas de crédito com condições diferenciadas para contratação de empréstimos com instituições financeiras. Em junho de 2021, o Programa se tornou permanente, sendo agora política oficial de crédito.

Saiba as regras e condições para solicitar o Pronampe:

Condições de contratação do crédito:

Os critérios para concessão são determinados pelas instituições financeiras, que poderão negar solicitações a empresas que estejam em situação de inadimplência. Consulte as instituições financeiras que estão operando o Pronampe.

O emprestômetro é um painel do Governo Federal que busca dar publicidade e transparência aos resultados das políticas de crédito para pequenos negócios. Sua estrutura é dinâmica, permitindo incluir novas informações a partir das necessidades da sociedade civil. É possível acessá-lo aqui.

Segurança e Saúde do trabalhador é tema essencial, especialmente quando ele é o único empregado do MEI. A fim de tornar mais simples e rápido o acesso às informações e desonerar você, MEI, o Governo Federal criou ferramenta gratuita e de fácil acesso, que emite a Declaração de Inexistência de Risco, documento que deve ser enviado anualmente.

Acesse abaixo Cartilhas que tratam sobre como identificar riscos ocupacionais do seu negócio e como elaborar e transmitir a Declaração de Inexistência de Risco.

É a modalidade de microempreendedor voltada ao transportador de cargas e possui diferenciais do MEI tradicional, como o limite da receita bruta e a contribuição previdenciária. Conheça as obrigações, benefícios e restrições.

O MEI deve ficar atento às situações que levam à sua exclusão do regime especial do Simei. Conheça abaixo os tipos de exclusão, consequências, prazos e como resolver a questão do desenquadramento.

A MP nº 1.101 prevê medidas emergenciais para atenuar os efeitos da crise decorrente da pandemia da covid-19 nos setores de turismo e cultura.

Programa de Venda em Balcão (ProVB)

Iniciativa que promove o acesso do pequeno produtor rural ao estoque público de alimentos gerido pela Conab.

Os segurados especiais são trabalhadores rurais que produzem em regime de economia familiar, tirando o seu sustento e de sua família a partir desta atividade. Saiba como contratar esse segmento pode contratar empregados na cartilha “Segurado Especial”.

Abaixo, também possui um passo a passo sobre a folha de pagamento do trabalhor rural e por fim, caso reste alguma dúvida, confira a cartilha “FAQ”.

O cenário econômico do Brasil está mudando, e isso influencia as discussões sobre o papel do governo e das empresas. Com isso, o Sebrae preparou a Agenda Político-Legislativa dos Pequenos Negócios para 2024-2025, que inclui propostas de leis que estão em andamento no Congresso e são essenciais para apoiar e proteger os interesses das micro e pequenas empresas.

Com o objetivo de fortalecer o empreendedorismo e garantir o tratamento favorecido aos pequenos negócios, a agenda aborda temas como tributação, relações de trabalho, políticas de crédito, agricultura, direitos sociais, regras civis, desenvolvimento territorial, tecnologia e inovação. Estamos atuando junto ao Congresso Nacional com o compromisso de promover um ambiente justo e favorável para os pequenos negócios.

Para facilitar a abertura de empresas, a Resolução CGSIM nº 58/2020 estabelece, em nível nacional, as diretrizes para classificação de risco das atividades econômicas para licenciamento junto ao Corpo de Bombeiros Militares. As atividades classificadas em risco baixo, estão dispensadas de realizar o licenciamento.

Sistema que possibilita a abertura de empresas de forma eletrônica, gratuita e imediata, integrando em um único portal dados dos órgãos municipais, estaduais e federais. Até o momento, está disponível em 23 estados e no Distrito Federal. A iniciativa possibilita que o processo de abrir uma empresa seja realizado em menos de dois dias.

O Canal de Defesa do Empreendedor é um espaço para o empreendedor manifestar qualquer situação de abuso ou infringência ao tratamento diferenciado e favorecido dispensado às MPEs.

Conheça a Lei nº 14.195/2021, regulamentação que objetiva contribuir para a melhoria das posições do Brasil no Doing Business, ranking do Banco Mundial que analisa as regulamentações aplicáveis às empresas em 190 economias e cidades selecionadas nos níveis subnacional e regional.

A Lei nº 14.133/2021 institui novas regras para as aquisições e contratações públicas e traz inovações ao tratamento diferenciado assegurado às MPEs em licitações. A Lei prevê, por exemplo, a criação do Portal Nacional de Contratações Públicas (PNCP), que centralizará todas as licitações feitas no País.

A Lei complementar nº 182/2021 instituiu o marco legal das startups e trouxe inovações legislativas, em especial quanto ao acesso a investimentos e crédito, direito societário e regulamentação experimental.

Este conteúdo é exclusivo para empresas. Cadastre um CNPJ com o qual você tem vínculo para continuar.

O atendimento do Sebrae é destinado a pequenos negócios. A empresa é de porte. Você está utilizando os serviços do Sebrae porque possui parcerias que atuam em benefício dos pequenos negócios?

Sim esta empresa é parceira Não, essa empresa não é parceiraInfelizmente não encontramos sua empresa em nossa base. Gostaria de cadastrá-la?

Por favor, verifique essa informação e tente novamente.