Participe da campanha lançada pelo Sebrae NA e parceiros para MPEs renegociarem dívidas atrasadas com os bancos, sob condições especiais

Com a crescente digitalização dos meios de pagamento proporcionados por bancos e fintechs, até mesmo os microempreendedores individuais de rua descobriram a comodidade das “maquininhas”, inclusive para parcelamento do valor. Entre as várias vantagens, elas ajudam a não perder vendas e garantem o recebimento. Compra aprovada, são descontados apenas os custos da operação.

Contudo, muitos empreendedores ainda oferecem outros meios para facilitar a venda a prazo a seus clientes, como os cheques (sim, eles ainda existem!) pré-datados ou as formas ainda mais antigas – e arriscadas –, como as notas promissórias ou a velha “caderneta” manuscrita embaixo da gaveta do caixa. É aí onde mora também o perigo da inadimplência. No dia do vencimento, o cliente não aparece para resgatar seu precário título, e as promessas quebradas são bastante fortes para detonar o fluxo de caixa da empresa.

Aí, pronto! A quebra de confiança e as cobranças viram um problema para ambos: o comerciante, que espera reaver seu crédito, e o consumidor, que precisa ser cobrado. Por isso, mesmo no convívio com aquele “cliente amigo” de décadas, é bom se precaver antes de liberar a venda a prazo. Um dos mais poderosos preventivos é conhecer melhor, comercialmente falando, a quem se concede crédito. A partir daí, o empresário pode traçar o chamado risco de inadimplência para cada candidato a comprar fiado.

Como avaliar o risco de inadimplência?

Não existe uma garantia de que o cliente irá honrar o compromisso de pagar o que comprou. Fazer pesquisas sobre o tema ajuda muito a reduzir o perigo de as vendas a prazo sem cartão virarem pó na mão do comerciante. Confira nossas dicas:

1. Análise de crédito

É um dos principais meios para reduzir o risco de inadimplência. A tecnologia – adotada por serviços como os oferecidos pela Serasa Experian – cruza dados cadastrais e a pontuação dos consumidores sobre compras e pagamentos realizados. Com essas informações, você tem mais chances de acertar na hora de decidir liberar, ou não, a venda.

2. Gestão de dados

Imagine a situação: você liga para cobrar um cliente inadimplente, e o telefone está errado. Fuja dessa aflição e capriche na sua base de dados, tanto na hora de criar um cadastro quanto no momento de atualizá-lo periodicamente. Confira endereços, telefones, e-mails e quaisquer dados relevantes sobre os clientes.

3. Relacionamento fortalecido e constante

Sim, a empresa presente na vida do cliente ajuda a mantê-lo em dia com sua palavra. O sentimento de acolhimento motiva o cliente engajado com a marca a priorizar a quitação de débitos com sua empresa. Ela não existe só para vender, mas para ajudá-lo quando ele precisa. Por isso, mantenha assertivos canais de comunicação de e-mail, SMS, telemarketing, WhatsApp, entre outros. Vale também criar ações para contato com os clientes a prazo, com a máxima de “quem não é visto, não é lembrado”.

Foi um prazer te ajudar :)

Este conteúdo é exclusivo para empresas. Cadastre um CNPJ com o qual você tem vínculo para continuar.

O atendimento do Sebrae é destinado a pequenos negócios. A empresa é de porte. Você está utilizando os serviços do Sebrae porque possui parcerias que atuam em benefício dos pequenos negócios?

Sim esta empresa é parceira Não, essa empresa não é parceiraInfelizmente não encontramos sua empresa em nossa base. Gostaria de cadastrá-la?

Conteúdo relacionado

O que é e como fazer a gestão de cobrança do seu negócio?

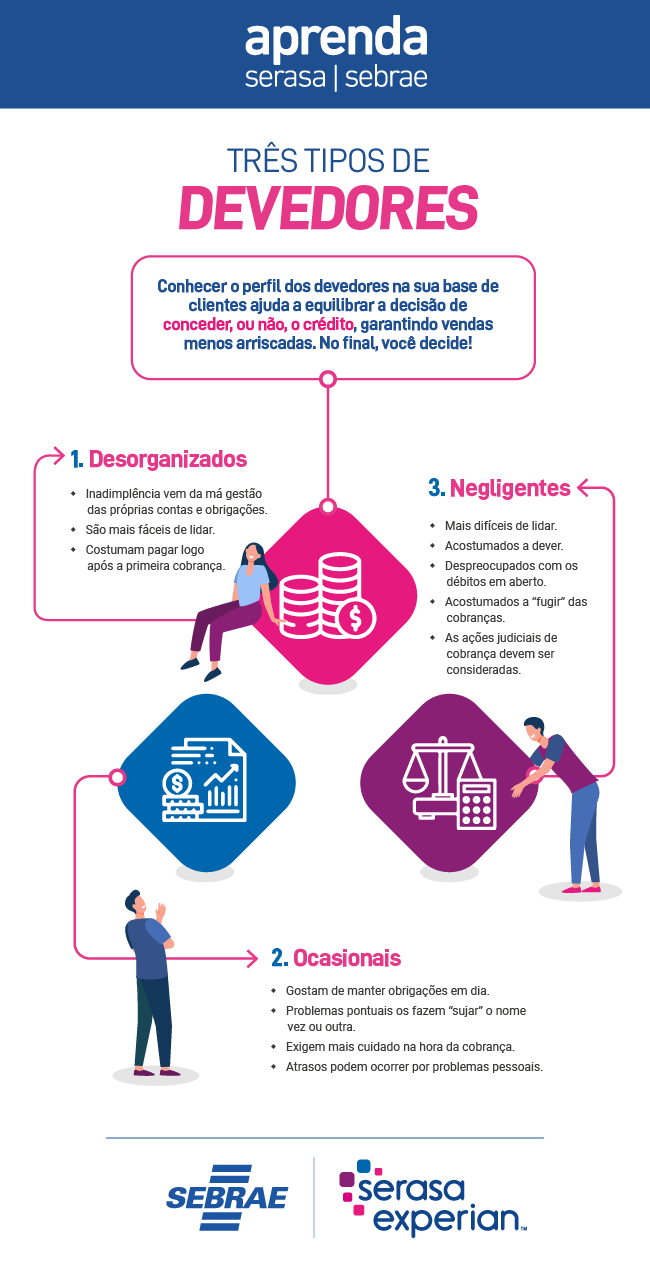

De acordo com pesquisas do Serasa Experian, 30% da população brasileira está inadimplente, com pagamentos atrasados. Essa porcentagem afeta diretamente a saúde financeira da empresa, uma vez que os recursos que entram em caixa não são suficientes para arcar com os pagamentos do negócio. Portanto, podemos chegar à conclusão de que, o negócio receber o pagamento faltante e o cliente realizar este pagamento pode ser um desafio para ambas as partes. Para conhecimento, existem três principais tipos de inadimplências e as listamos abaixo, confira. Desemprego: De acordo com o IBGE, o desemprego é a principal causa de inadimplência no Brasil. Quando nessa situação, necessidades básicas se tornam prioridade com relação ao pagamento de dívidas. Redução de renda: A redução de renda diminui o poder de compra do consumidor, mais uma vez priorizando as necessidades mais urgentes ao invés dos pagamentos. Atraso de salário: Caso o consumidor não possua um valor de emergência, o atraso de salários pode impactar diretamente no pagamento das contas. E como evitar a falta de pagamento pelo consumidor? Política de crédito: Elaborar uma política de crédito é como adotar um sistema de acompanhamento financeiro no seu negócio, reduzindo riscos de inadimplências. Condições de pagamento: Oferecer diferentes formas de pagamento permite que o consumidor escolha aquela que não irá prejudicá-lo. Renegociação: Ofereça descontos ou parcelas menores no momento de renegociar dívidas, facilitando e encorajando o cliente a pagar o que precisa. A partir dos conhecimentos listados acima, como fazer a gestão de cobrança do seu negócio? Organizando o setor financeiro; Lembrando o cliente do pagamento; Padronizando e personalizando o atendimento; Renegociando quando necessário; Facilitando os meios de pagamento; Registrando todas as chamadas; Resumindo o acordado ao final das ligações. Possuir controle sobre a saúde do seu negócio, acompanhar diariamente todas as entradas e saídas financeiras do caixa e entender os motivos pelos quais seus clientes passaram a faltar com o pagamento são os primeiros passos. Caso tenha dúvidas sobre o assunto, procure auxílio no Sebrae mais próximo ou entre em contato com a nossa Central de Relacionamento: 0800 570 0800. Saiba mais: Procedimentos de cobrança para evitar a inadimplência. Como reduzir a inadimplência na sua empresa?

Wed Nov 09 15:54:54 BRT 2022

Mantenha o equilíbrio das receitas a prazo e à vista

Quando bem utilizado, o crédito aquece a economia, pois facilita o consumo de bens e serviços pelas pessoas. No caso das empresas, por exemplo, fornece condições para que se invista no seu crescimento. Importante destacar que o crédito consciente é uma necessidade que vai além da aquisição de bens ou serviços. É fato que oferecer parcelamento, seja por cheque pré-datado ou cartão de crédito, facilita a o pagamento do cliente, especialmente quando o preço do produto ou serviço é alto demais para ser feito de uma vez só. Contudo, se essa prática for muito frequente e o empreendedor – principalmente o pequeno e microempresário – não estiver preparado, pode se deparar com um caixa mensal desequilibrado no que diz respeito ao volume de vendas a prazo e o volume de vendas em dinheiro (ou débito) e ter problemas de liquidez que impactarão a vida financeira do negócio. Um exemplo é a falta de dinheiro em caixa, em determinado momento do mês, para se pagar o salário de um empregado ou fazer as compras de reposição de estoque de mercadorias e insumos. Quando isso acontece, muitos lojistas recorrem à chamada antecipação de recebíveis, um recurso oferecido pelos bancos para creditar em conta o valor de parcelas a vencer. Porém, tal operação de crédito tem seu preço, materializado na forma de cobranças de juros e de descontos sobre o valor principal. Assim, se esse serviço é contratado com frequência, o lucro da empresa pode ir para o ralo, criando-se uma bola de neve de endividamento que inviabiliza todo o fluxo de caixa. Portanto, o aumento desenfreado de gastos tem potencial para fechar as portas do negócio, independentemente do ramo e do tamanho da empresa. Vale lembrar que o fluxo de caixa é a linha do tempo que marca as entradas e saídas de capital e, por isso mesmo, é um dos mais importantes conceitos financeiros que o empreendedor deve conhecer. Além dos ativos, ele mostra também os compromissos honrados pela empresa, como gastos que sempre existirão, tais como: água, luz, internet, impostos, fornecedores etc. Lembrar disso antes de se incorrer em qualquer gasto – inclusive na tentação de antecipar recebíveis – é primordial para um bom controle financeiro. Desse modo, entre as medidas para uma boa gestão financeira, está a manutenção de um equilíbrio entre as vendas a prazo e à vista. Uma saída comum para harmonizar o fluxo de pagamentos e recebimentos é oferecer descontos ou fazer promoções que incentivem o cliente a comprar à vista. Agora que você já sabe a importância do balanço entre as receitas geradas pelas vendas e os gastos realizados, não deixe de conhecer mais sobre como fazer um bom planejamento financeiro. A questão vai muito além de apenas não deixar os gastos ultrapassarem o valor recebido pelo caixa. A cultura do planejamento ajuda a definir, de forma clara, quais são as metas, os prazos e os projetos do seu negócio. Que tal começar a se preparar hoje mesmo? O Sebrae oferece o caminho! Aprenda a importância de gerenciar as finanças da sua empresa para alcançar melhores resultados.

Fri Sep 30 14:53:37 BRT 2022

Saiba como obter as melhores condições de crédito para o seu negócio

O mercado de crédito é uma importante ferramenta que ajuda empreendedores a tocarem seus negócios. É comum, em dado momento, a empresa evoluir, se expandir ou se modernizar, ou simplesmente tentar pagar suas contas em dia, mas não ter o recurso financeiro necessário. Nesses casos, os empresários normalmente recorrem aos bancos, fintechs, cooperativas de crédito ou factorings em busca da melhor oferta de crédito para seguirem com seus projetos. Mas será que você, empreendedor, sabe como obter as melhores condições de crédito, como menor taxa de juros, maior prazo e carência? Para lhe ajudar a conseguir a melhor negociação na tomada de um empréstimo ou financiamento para o seu negócio, o Sebrae preparou algumas dicas importantes para você empreendedor. Quais são os critérios adotados pelas instituições para avaliar o pedido de crédito? O mercado de crédito trabalha de diversas formas e cada instituição pode adotar critérios próprios para proceder à análise do risco de crédito das empresas que buscam acesso às linhas de financiamento disponíveis. Com a chegada recente das fintechs – instituições financeiras que utilizam tecnologia para melhorar o serviço e baixar o custo para o consumidor final – a forma de avaliar as empresas, seus sócios e os pedidos de crédito passou por algumas mudanças, tornando mais eficientes e inovadores esses processos. O que são Fintechs? O termo fintech vem da junção de duas palavras da língua inglesa: financial (financeiro) e technology (tecnologia). Fintechs são empresas focadas em otimizar serviços da área financeira por meio da tecnologia, com o objetivo de baixar o custo para seus consumidores e desburocratizar o setor. Ainda com essas novidades, existem alguns princípios que podem ajudar a melhorar as condições de crédito para sua empresa. Confira: Planejamento e Organização financeira: Embora possa parecer uma simples e corriqueira orientação, essa é uma das providências mais importantes que um empreendedor deve adotar, pois, ao organizar as contas e planejar os gastos, demonstra controle sobre as finanças do negócio e isso traz confiabilidade aos olhos do mercado. Consistência na Gestão Empresarial: A manutenção de uma prática contínua de planejamento e controle é fundamental para a manutenção das atividades da empresa de forma saudável, fato que é visto com bons olhos pelos agentes financeiros. Estabelecimento de Objetivos e Metas para Crescimento: Antes de se decidir pela solicitação de um empréstimo, faz-se necessário analisar qual o objetivo de solicitá-lo, bem como definir metas claras para a utilização desse recurso. Ao identificar bem esses dois pontos, o empresário não perderá o controle das contas da empresa, propiciando tranquilidade para auferir bons resultados em vendas. Importante ter sempre em mente que o crédito somente terá sentido se vier somar e ajudar no crescimento da empresa e consecução dos objetivos. Gestão das ações para alcance dos objetivos: O empresário deve ter em mente que apenas planejar e traçar metas não é suficiente para garantir a consecução do resultado; faz-se necessário compreender se os objetivos estão sendo cumpridos em cada etapa programada no planejamento. Para tanto, deverá existir um processo contínuo de análise para que se proceda às correções e ações de ajuste quando necessárias. As empresas de crédito verão com bons olhos esse acompanhamento, pois fica demonstrada a estabilidade e credibilidade do seu negócio. Quitação dos compromissos em dia: O bom gestor de ter sempre como mantra que honrar os compromissos em é condição precípua para a sua empresa. Ao demonstrar e comprovar ao mercado a fama de boa pagadora, a empresa garantirá que as portas estejam sempre abertas as suas necessidades de crédito junto às instituições financeiras, as quais estarão mais confortáveis para oferecerem condições mais adequadas na negociação, no que diz respeito a prazo e taxas de juros. Para não ter surpresas, não deixe de consultar mensalmente o score de crédito da sua empresa nem de monitorar os documentos da empresa e dos sócios. Garantia: Este último princípio costuma variar de instituição para instituição. Dependendo do valor do empréstimo, algumas liberam a quantia desejada sem a necessidade de apresentação de uma garantia por parte do tomador de crédito. No entanto, haverá situações em que as instituições financeiras poderão solicitar a apresentação de alguma garantia para a liberação do crédito solicitado. Importante destacar que além de bens móveis ou imóveis, poderá ser dada também a garantia pessoal, por meio de um avalista ou fiador no contrato de empréstimo, por exemplo, também podem servir de garantia para os empréstimos. A garantia costuma ser um gargalo para o pequeno empresário na hora de pedir empréstimo. Para esses casos, saiba que o Sebrae possui um fundo para avalizar o empréstimo dos micros e pequenos empresários. Conheça as condições: FUNDO DE AVAL - SEBRAE Ficar atento a esses quatro princípios ajudará não somente o mercado de crédito a olhar sua empresa como mais segura e que oferece menor risco, como também auxiliará na manutenção da saúde e sustentabilidade financeira do seu negócio. Seguir esses princípios abrirá as portas para que sua empresa acesse as linhas de crédito com menores taxas de juros e prazos de carência mais adequados às necessidades de seu negócio. Conheça as melhores maneiras de acesso a crédito, com o curso que o Sebrae disponibiliza gratuitamente para você.

Tue Sep 06 17:49:59 BRT 2022

Inadimplência: como resolver?

Sua empresa sofre com calotes? A inadimplência é um problema recorrente na vida dos empreendedores brasileiros e pode afetar seriamente as finanças de uma empresa, especialmente no caso dos pequenos negócios. Chamamos de inadimplência a falta de pagamento de uma conta, dívida ou outra obrigação financeira na data de vencimento. Quando o cliente não efetua o pagamento, ele se torna um inadimplente. Por isso, um dos maiores desafios para qualquer negócio é manter a taxa de inadimplência baixa. A falta de pagamento dos clientes pode desestabilizar a saúde financeira do empreendimento e torná-lo inadimplente também. Um dos efeitos mais imediatos que pode acontecer é o prejuízo no fluxo de caixa. Quando um pagamento não é realizado no prazo combinado, o resultado é um desequilíbrio negativo na balança do fluxo de caixa, fazendo com que as saídas (despesas) sejam maiores que as entradas (receitas). Com isso, pagar as despesas básicas, como aluguel, compras de matéria-prima, folha de pagamento e aquisição de equipamentos, pode se tornar tarefa impossível. Para as micro e pequenas empresas, que não costumam ter reserva financeira suficiente para cobrir esse déficit, o rombo nas contas pode ser fatal. No pior dos cenários, o resultado pode levar à falência do negócio. Dessa maneira, é de extrema importância que o empreendedor saiba quais são as causas da inadimplência, qual a melhor forma de combatê-las e como prevenir-se dessa situação.

Fri Jun 24 13:16:28 BRT 2022

Entenda sobre recuperação judicial e falência

Embora nenhum empreendedor espere passar por uma situação em que se veja obrigado a debilitar ou a fechar o seu negócio, essa é uma contingência muitas vezes necessária em negócios. A legislação brasileira prevê instrumentos para que uma empresa que esteja em dificuldades possa pagar seus credores da forma mais rápida e justa possível, podendo inclusive, em alguns casos, voltar ao mercado. É a Lei nº 14.112/2020, de Recuperação Judicial, Extrajudicial e Falências, atualizada em 2020. A atualização da lei, aprovada originalmente em 2005, permitiu reforçar os mecanismos de conciliação, facilitando o estabelecimento de consensos antes de entrarem em campo as ações de Recuperação Judicial e Falência. Existem alguns motivos que levam uma empresa a suspender temporariamente ou encerrar participação no mercado, veja os mais comuns: Problemas de natureza econômica – Ocorrem quando a oferta de produtos da empresa supera a demanda do mercado. Isso acontece em situações de recessão econômica (causa externa) ou quando os produtos ofertados pela empresa estão defasados (causa interna); Problemas de natureza financeira – São comuns quando as dívidas contraídas pela empresa são maiores do que o faturamento da mesma. Quando uma situação como essa perdura, a empresa se torna inviável; Problemas de natureza patrimonial – Neste caso, a empresa tem um passivo de dívidas que supera em muito o valor de seus ativos (maquinário, edifícios, terrenos, equipamento etc.). Como saber o que declarar: recuperação judicial ou falência? Nem sempre é fácil saber quando e qual – recuperação judicial ou falência? – deve ser o caminho mais adequado para uma empresa em dificuldades. Para tanto, recomenda-se consultar um advogado especialista na área de modo a obter orientação profissional.É importante destacar que a consulta ao advogado deve ser feita antes de se tomar medidas extremas, como as duas acima mencionadas, verificando antes se todas as alternativas mais brandas, como a negociação direta com todos os credores, foram esgotadas. Tipos de Recuperação Judicial Esse recurso é adotado quando existem reais possibilidades de a empresa voltar ao mercado no futuro, apesar das dificuldades atuais. É basicamente um acordo entre credores e devedores para buscar consensos, possibilitando que a empresa saia das dificuldades, salde seus compromissos e volte ao mercado. Existem duas modalidades de Recuperação: Extrajudicial Ocorre sem interferência direta do Judiciário, por meio de um acordo entre as partes (devedores e credores), mas que mesmo assim deve ser homologada pelo Judiciário. É o acordo preferível, pois é o mais amigável possível. Judicial Ocorre com a interferência direta da Justiça, quando a empresa em dificuldades elabora um plano aos credores pedindo o refinanciamento de suas dívidas, com um levantamento das falhas que levaram a empresa àquela situação e como corrigi-las. Os credores podem exigir alterações no plano de recuperação dos devedores; se a ação de Recuperação for aceita, a Justiça suspende, por 180 dias, todas as ações de cobrança contra a empresa. Caso os devedores não aceitem fazer as modificações propostas pelos credores, a Justiça poderá decretar a falência da empresa. Quando a opção é a falência A mesma lei que disciplina a Recuperação Judicial – Lei nº 14.112/20 – estabelece diretrizes para as falências de empresas em dificuldades. Segundo o que determina essa lei, a decretação de falência de uma empresa pode ser solicitada tanto pelo credor quanto pelo devedor. O credor poderá fazer esse pedido uma vez que ele constate que a empresa devedora não reúne mais condições financeiras de saldar suas dívidas e que, dessa forma, esse credor não terá como reaver seu capital investido de outra forma. Para que a decretação de falência seja possível, é necessário que a empresa tenha dívidas superiores a 40 salários mínimos. Por sua vez, o devedor pode pedir “autofalência” se e quando ele constatar que sua empresa não tem mais nenhuma possibilidade de honrar seus compromissos financeiros, nem mesmo depois de ter entrado em recuperação judicial. Exceções Existem determinados tipos de empresa que não estão sujeitos ao enquadramento da Lei 14.112/20, como empresas públicas de propriedade mista; instituições financeiras públicas ou privadas; cooperativas de crédito, consórcios, entidades de previdência complementar; sociedades operadoras de planos de assistência à saúde; sociedade seguradora; e sociedade de capitalização, dentre outras. Essas empresas são regidas por legislações próprias. Passo a passo de como abrir falência Declaração – Quando solicitada pelo credor, a empresa citada tem o direito de se defender. Se o solicitante for a empresa em dificuldades, a Justiça poderá decretar a falência imediatamente; Com a decretação da falência, a Justiça nomeia um síndico. Nos casos mais graves, pode decretar a prisão preventiva do falido; Abre-se uma investigação para averiguar o ativo e o passivo da empresa, estabelecendo-se em seguida as prioridades de pagamentos; Finalmente, passa-se à liquidação, com o valor arrecadado com a venda dos ativos sendo distribuído entre os devedores; Às vezes, no entanto, o processo pode ser interrompido antes de concluir todas as fases. Consequências da falência A pessoa jurídica da empresa é declarada extinta, ficando esta e seus sócios ou proprietários inabilitados; Todo ato praticado pela empresa falida após a declaração de falência poderá ser anulado pela Justiça; O devedor declarado falido estará inabilitado para exercer qualquer atividade empresarial até a finalização da sentença; Também é vedado ao empresário falido administrar ou dispor de seus bens sem autorização judicial; O empresário em questão não poderá ausentar-se do local onde o processo estiver tramitando sem a expressa autorização da Justiça; A Justiça irá administrar todos os bens da empresa que forem vendidos para pagar as dívidas; Os sócios ficam proibidos de retirar valores que correspondam a suas cotas de participação; O empresário declarado falido não poderá exercer atividades empresariais enquanto o processo estiver tramitando; Ele ainda poderá ter a prisão decretada pela Justiça caso cometa algum crime durante o processo. Como manter a empresa saudável? Antecipar problemas e prevenir as crises é uma tarefa difícil, mas é também a atitude que forma empreendedores de sucesso. Além de conhecer os mecanismos de acordos para fechar uma empresa e como voltar ao mercado, acumulando a experiência e a sabedoria de quem enfrentou dificuldades, o empresário pode procurar cursos e orientações sobre como se manter atuante no mercado com ótima saúde financeira. Uma boa estratégia é fazer cursos oferecidos pelo Sebrae, como o curso online “Gestão financeira”.