Obter uma nova senha é simples:

- Clique em "Esqueci minha senha" para receber o link de redefinição no seu e-mail. Lembre-se de verificar a sua caixa de spam, pois a mensagem pode chegar lá.

- Acesse o link e escolha uma nova senha.

Caso não receba o e-mail do Sebrae, basta clicar em "não", na pergunta "Resolveu o seu problema?", e preencher o formulário relatando o problema. Vamos passar as orientações necessárias para resolver a sua questão e enviar um novo link.

Primeiramente, verifique se a sua data de nascimento foi preenchida corretamente, desta forma: dd/mm/aaaa. Se o erro continuar, clique em "não", na pergunta "Resolveu o seu problema?", e preencha o formulário com os dados corretos. Com a nova informação, verificaremos a nossa base de dados para solucionar a sua questão.

Os Microempreendedores Individuais (MEI) que estão inadimplentes, com os débitos apurados nas Declarações Anuais Simplificadas (DASN-Simei), poderão a partir de setembro ter seu CNPJ inscrito em Dívida Ativa. Essa dívida será cobrada na justiça com juros e outros encargos previstos em lei.

Vincular uma empresa é muito simples, basta seguir os passos abaixo:

- Efetue o login no Portal Sebrae.

- Na área logada (Meu Mural), clique no botão “Cadastre sua empresa”, que fica abaixo do seu nome à esquerda da tela.

- Digite o CNPJ e clique em “adicionar”.

- Verifique os dados da empresa e clique em “Cadastrar”.

- Pronto! Sua empresa estará cadastrada no seu perfil.

Se tiver alguma dificuldade, clique em “não” na pergunta “Resolveu o seu problema?” e preencha o formulário com suas dúvidas para que possamos encaminhar-lhe a solução mais adequada.

Para imprimir seu certificado, é simples:

- Acesse o Portal do Sebrae e clique em "Entrar" no menu para efetuar o seu login.

- Na sua área logada do Portal - "Meu Mural" - clique em "Baixar certificado de curso online".

- Você será redirecionado para nosso ambiente virtual de aprendizagem. Na parte superior esquerda da tela, clique no ícone “Meus certificados” e escolha qual deseja imprimir.

Lembramos que, para conseguir imprimir seu certificado, é necessário ter 100% de acesso no curso e participar da pesquisa de satisfação.

Sempre que precisar tirar dúvidas sobre algo relacionado aos cursos online, entre em contato diretamente com a Central de Ajuda do EAD diretamente no ambiente de aprendizagem, você pode falar por chat, e-mail ou pelo telefone (61) 3003-2558. O horário de atendimento é das 8h às 18h, de segunda a sexta-feira.

Para ter informações sobre os cursos que o Sebrae disponibiliza, acesse a nossa página de cursos online e veja as opções que temos a oferecer. Todos são gratuitos e feitos especialmente para atender às necessidades do empreendedor. Todos eles têm certificado de conclusão, que podem ser impressos, desde que você tenha 100% de aproveitamento do curso e participado da pesquisa de satisfação.

Você também pode receber atendimento da Central de Ajuda do EaD, via chat, e-mail ou pelo telefone (61) 3003-2558. O horário de atendimento é das 8h às 18h, de segunda a sexta-feira.

O Sebrae está sempre à disposição para te ajudar, por isso, disponibiliza canais de atendimento com equipes sempre prontas para esclarecer todas as suas dúvidas. Se precisar de orientação sobre abertura ou gestão do seu negócio, basta estar logado aqui no portal para conversar online com os especialistas do Sebrae ou, se preferir, pode ligar para o nosso 0800 ou ir até o Sebrae mais próximo de você.

Todas as informações estão bem aqui, nesta página. Você pode navegar pelas sessões no menu lateral, à direita.

Logo no início você encontra os links dos canais de atendimento online Whatsapp, Atendimento Virtual (por Chat ou E-mail) e da Central de Relacionamento (0800 570 0800). Basta clicar no canal de sua preferência para acessar. Você também pode acessar o Chat clicando no balão no canto inferior direito, em qualquer página do Portal.

Agora, se você deseja ir até uma unidade de atendimento do Sebrae, é simples: logo acima você pesquisa os endereços de todos os pontos de atendimento presencial no Brasil. Selecione o seu estado, a sua cidade e o tipo de unidade de atendimento que você precisa e pronto! Aí está o Sebrae mais perto de você!

Com a substituição da versão 3.10 pela 4.0.1 do emissor de Nota Fiscal eletrônica do Sebrae, você precisará fazer um novo download.

Para isso, acesse: http://emissores.sebraesp.com.br e siga o passo a passo disponível no começo da página, com todas as informações de instalação.

Observações:

- É recomendado que sejam utilizados os sistemas operacionais Windows 7, 8 ou 10. O Java do seu computador deve estar atualizado e com o endereço "http://emissores.sebrae.com.br" inserido na lista de exceções.

- Caso tenha dúvidas sobre como vincular o certificado digital, veja o vídeo: https://youtu.be/ShuIYYQvmso.

Se ainda tiver dúvidas, clique em “não” na pergunta “Resolveu o seu problema?” e preencha o formulário relatando as suas dificuldades para que possamos orientar com a melhor solução.

Para se cadastrar como Microempreendedor Individual (MEI), é necessário ter feito o cadastro no site do Brasil Cidadão e ter se formalizado pelo site do Portal do Empreendedor.

Para acessar o site do Brasil Cidadão, clique aqui.

Para acessar o site do Portal do Empreendedor, clique aqui.

Caso tenha alguma dificuldade com essas duas páginas, entre em contato com o Fale Conosco dos respectivos sites, reportando o seu problema.

Para informações sobre como ser MEI e outras, além de cursos online gratuitos, clique aqui.

Se precisar de mais alguma orientação, basta estar logado aqui no portal para conversar online com o Sebrae por Chat ou E-mail. Ah, o serviço é gratuito :)! Para saber mais detalhes, clique aqui.

As alterações cadastrais do MEI devem ser feitas pelo Portal do Empreendedor. São permitidas as seguintes alterações:

Para fazer essas alterações ou tirar algumas dúvidas relacionadas ao seu cadastro acesse o Portal do Empreendedor.

Se precisar de mais alguma orientação entre em contato conosco, sugerimos que acesse a nossa ferramenta Fale com o Especialista ou entre em contato com a nossa Central de Relacionamento pelo 0800 570 0800 que uma equipe pronta a ajudar orientará quanto à sua questão.

Caso necessite de um atendimento presencial, vá até o final desta página e selecione sua cidade para encontrar o Sebrae mais próximo de você.

Se estiver utilizando os dados de login do Portal não vai conseguir acessar o aplicativo. Estamos em fase de unificação de todos os seus acessos, por enquanto é necessário fazer novo cadastro no aplicativo para conseguir acessar, não tem problema usar a mesma senha. Se precisar de ajuda, clique em “não” na pergunta “Resolveu o seu problema?” e preencha o formulário mencionando a sua dificuldade, para ajudarmos com a melhor solução.

Verifique se os seus dados estão corretos e se todos os campos estão preenchidos. Lembre-se de que, para finalizar o seu cadastro, é obrigatório completar todos os campos. Se o problema ainda persistir, clique em “não” na pergunta “Resolveu o seu problema?” e preencha o formulário mencionando a sua dificuldade, para ajudarmos a finalizar o cadastro com sucesso.

Por questões de segurança, nós, do Sebrae, não podemos criar uma senha por você. Mas elaboramos alguns critérios que deve seguir para tornar o seu acesso mais seguro:

- Ter no mínimo seis caracteres.

- Não conter o nome do usuário.

- Não conter espaços em branco (ex.: 000 xxx).

- Para sua proteção, procure combinar letras e números para aumentar a segurança.

Se, mesmo assim, ainda tiver dificuldades, clique em "não", na pergunta "Resolveu o seu problema?", e preencha o formulário relatando a sua questão para ajudarmos a resolvê-la.

Para alterarmos o seu cadastro, clique em “não” na pergunta “Resolveu o seu problema?” e preencha o formulário informando o seu e-mail correto. Em seguida, você receberá um link para redefinição da sua senha. Lembre-se de verificar também a sua caixa de Spam, pois pode ser que nosso e-mail chegue por lá.

Isso acontece porque, em algum momento, você já recebeu atendimento do Sebrae e seus dados estão cadastrados na instituição.

Para resolver o problema, basta seguir os passos abaixo:

- Clique em Esqueci minha senha para receber o link de redefinição no seu e-mail.

- Agora é só escolher uma nova senha de acesso.

- Lembre-se de verificar a sua caixa de Spam, pois pode ser que a nossa mensagem chegue por lá.

Se não conseguir resolver o problema, clique em “não” na pergunta “Resolveu o seu problema?” e preencha o formulário relatando a sua dificuldade.

Não se preocupe, mesmo que não tenha recebido nosso e-mail, seu cadastro está confirmado e você já faz parte da comunidade Sebrae. Faça seu login e comece agora a aproveitar todos os conteúdos, informações e dicas que elaboramos especialmente para o empreendedor.

Se tiver alguma dificuldade de acesso ou dúvida, clique em "não", na pergunta "Resolveu o seu problema?" e preencha o formulário relatando o ocorrido para que possamos auxiliar no que for necessário.

Nesse caso, tente inserir o CEP geral da sua cidade. Nosso sistema aceita essa opção de preenchimento para finalizar o seu cadastro. Se mesmo assim ainda tiver com dificuldades, clique em “não” na pergunta “Resolveu o seu problema?” e preencha o formulário relatando o seu problema, para orientarmos com a solução.

Para vincular a empresa novamente, basta seguir os passos abaixo:

- No canto superior direito da tela, clique na bolinha do seu perfil e selecione a opção “Meu empreendimento".

- Você será levado para o ambiente de edição da sua conta.

- Digite o CNPJ e clique em “adicionar”.

Pronto! Sua empresa está novamente cadastrada no seu perfil!

Se não resolver dessa forma, clique em “não” na pergunta “Resolveu o seu problema?” e preencha o formulário explicando a sua dificuldade para que lhe encaminhemos a melhor solução.

Através da Resolução RDC n. 356, de 23 de março de 2020, a Anvisa temporariamente autorizou que a fabricação, importação e aquisição de dispositivos médicos prioritários específicos sejam dispensados de:

A dispensa não libera o fabricante, importador e comerciante de obedecer às normas técnicas e de controle sanitário.

A Caixa Econômica Federal editou a Circular n. 893, de 24 de março de 2020, com orientações acerca da suspensão temporária de recolhimento do FGTS, para as competências de março, abril e maio de 2020, vincendas em abril, maio e junho do mesmo ano.

Todos os empregadores podem fazer uso dessa prerrogativa, independentemente de adesão prévia.

Para uso do benefício do diferimento, o empregador deverá declarar as informações até o dia 7 de cada mês, no seguinte molde:

O empregador que não prestar a declaração da informação ao FGTS até o dia 7 de cada mês, na forma prevista no item 1.1.1 ou 1.1.2, deve realizá-la impreterivelmente até a data limite de 20 de junho 2020 para fins de não incidência de multa e encargos devidos na forma do art. 22 da Lei n. 8.036/1990, sem prejuízo da aplicação de outras penalidades previstas em lei e regulamento.

As competências de março, abril e maio de 2020 não declaradas até 20 de junho 2020 serão consideradas atraso e sofrerão incidência de multa e encargos, na forma do art. 22 da Lei n. 8.036/1990.

Havendo rescisão do contrato, o empregador é obrigado ao recolhimento, mesmo durante o período de suspensão, além valores de natureza rescisória, sem incidência da multa e encargos devidos, caso efetuado dentro do prazo legal estabelecido para sua realização.

O parcelamento do recolhimento do FGTS de março, abril e maio de 2020, com as informações declaradas, prevê seis parcelas fixas, com vencimento no dia 7 de cada mês – início julho de 2020 e fim dezembro de 2020.

Quanto aos Certificados de Regularidade vigentes em 22 de março de 2020, terão prazo de validade de 90 dias, a partir da data do vencimento.

Os parcelamentos em curso que tenham parcelas a vencer nos meses de março, abril e maio de 2020, na hipótese de inadimplência no período da suspensão de exigibilidade de recolhimento, não constituem impedimento à emissão do Certificado, mas estão sujeitos à cobrança de multa e encargos do art. 22, de Lei 8.036/1990.

Não está sujeita ao Impostos sobre Serviços, tendo em vista que não presta serviços. Impostos patrimoniais como IPTU e IPVA naturalmente incidirão sobre os bens ou aluguéis atrelados à ESC. Clique aqui e saiba mais.

Sim. As operações realizadas pela ESC estão sujeitas ao recolhimento do IOF que será calculado da seguinte forma.

|

|

Tributação para o cliente da ESC |

|

IOF |

0,00137% ao dia |

|

IOF Adicional |

0,38% |

Para as empresas optantes pelo Simples Nacional aplica-se o IOF reduzido.

Sua fonte de receita operacional é, exclusivamente, oriunda dos juros remuneratórios recebidos das operações realizadas. Porém poderão cobrar também juros de mora pactuado entre credor e devedor e de acordo com a Legislação vigente.

Possui ainda receitas financeiras advindas da remuneração das aplicações do seu capital e disponibilidades de caixa.

Não. O regime de tributação será pelo Lucro Real ou Presumido, não podendo, portanto, enquadrar-se no Simples. A receita bruta anual da ESC não pode ser superior a R$ 4,8 milhões, vedada a cobrança de encargos e tarifas.

No caso do Lucro Presumido, a base de cálculo para o IRPJ e para a CSSL será de 38,4% com a incidência do IRPJ (15%), da CSSL (9%) com alíquotas básicas para lucro trimestral de até R$ 60 mil. E ainda a incidência de PIS (0,65%) e Cofins (3,0%) sobre o Faturamento Bruto Anual.

Existem diferenças de alíquotas entre o lucro real e o presumido, oriundas principalmente da cobrança de PIS/CONFINS. Segue um exemplo abaixo:

Valor do empréstimo: R$ 10.000,00

Prazo: 30 dias

Taxa: 3,0 % ao mês

Receita Bruta:Valor do empréstimo X taxa de juros = 10.000,00*3,0% a.m= R$ 300

|

|

Tributação para a ESC |

Valor |

|

Base de cálculo da incidência do Imposto sobre o Faturamento |

38,4% |

R$ 115,20 |

|

Alíquota do IRPJ |

15% |

R$ 17,28 |

|

Alíquota da CSSL |

9% |

R$ 10,37 |

|

Base de cálculo PIS/COFINS |

Sobre o Faturamento Total |

|

|

Alíquota PIS |

0,65% |

R$ 1,95 |

|

Aliquota Cofins |

3,00% |

R$ 9,00 |

|

Total do impostos devido pela ESC |

(38,4%*(15%+9%))+(0,65+3,0)= 12,87% |

R$ 38,60 |

Exemplo para lucro líquido trimestral da empresa de até R$ 60 Mil. Acima adicional de IRPJ e CSSL.

A Petrobras fornece os dados disponíveis que estejam relacionados à execução do projeto proposto, mediante assinatura de termo confidencialidade com a(s) empresa(s) vencedora(s).

A Petrobras fornece os dados disponíveis que estejam relacionados à execução do projeto proposto, mediante assinatura de termo confidencialidade com a(s) empresa(s) vencedora(s).

A Petrobras fornece os dados disponíveis que estejam relacionados à execução do projeto proposto, mediante assinatura de termo confidencialidade com a(s) empresa(s) vencedora(s).

A Petrobras fornece os dados disponíveis que estejam relacionados à execução do projeto proposto, mediante assinatura de termo confidencialidade com a(s) empresa(s) vencedora(s).

De acordo com a norma vigente, as vistorias necessárias à emissão de licenças e de autorizações de funcionamento deverão ser realizadas após o início de operação da atividade do Microempreendedor Individual, quando a sua atividade não for considerada de alto risco.

No que diz respeito aos órgãos fazendários Estaduais e Municipais, as vistorias de interesse dos deverão ser realizadas a partir do início de operação da atividade do Microempreendedor Individual.

Logo, para as atividades que forem classificadas como baixo grau de risco, a vistoria será somente depois do início da operação. Para aquelas que o grau de risco venha ser considerado alto a vistoria poderá ser realizada antes do início da operação da atividade do Microempreendedor.

A relação descritiva da classificação de risco das ocupações do MEI estão disciplinadas na Resolução CGSIM 22/2010, quanto ao risco de incêndio e emergências estão relacionadas na Resolução CGSIM 29/2012 e para aquelas atividades de interesse sanitário a classificação está estabelecida pela RDC/ANVISA 153/2017.

Sim. As entidades prorrogaram, por meio da Portaria Conjunta n. 555, de 23 de março 2020, por mais 90 dias o prazo de validade das Certidões Negativas e Positivas com Efeitos de Negativas. Para se beneficiar dessa medida, que favorece a participação em certames licitatórios e outras oportunidades que exigem as certidões, elas devem estar válidas na data da publicação da portaria.

Não. A adesão à transação tributária pode ser feita até 30/06/2022 por qualquer Microempreendedor Individual (MEI) e demais ME e EPP que tenham débitos apurados no Simples.

Baixe aqui o edital e conheça os detalhes sobre os aspectos relacionados à propriedade intelectual, licenciamento e exploração econômica dos resultados.

Baixe aqui o edital e conheça os detalhes sobre os aspectos relacionados à propriedade intelectual, licenciamento e exploração econômica dos resultados.

Baixe aqui o edital e conheça os detalhes sobre os aspectos relacionados à propriedade intelectual, licenciamento e exploração econômica dos resultados.

Baixe aqui o edital e conheça os detalhes sobre os aspectos relacionados à propriedade intelectual, licenciamento e exploração econômica dos resultados.

A mandioca é uma cultura economicamente viável, desde que se utilizem as tecnologias disponíveis e sejam observadas as exigências do mercado consumidor.

Sim, essa possibilidade é permitida contanto que o serviço prestado pela ICT seja de caráter complementar às atividades de pesquisa e desenvolvimento tecnológico associadas à execução projeto de P,D&I, como por exemplo, um teste para certificação de material ou produto. A atividade de pesquisa e o desenvolvimento tecnológico não podem ser terceirizados pela empresa proponente. Caso a ICT tenha uma atuação direta na pesquisa e desenvolvimento tecnológico, esta deverá constar como parceira da empresa proponente na proposta a ser submetida.

Sim, essa possibilidade é permitida contanto que o serviço prestado pela ICT seja de caráter complementar às atividades de pesquisa e desenvolvimento tecnológico associadas à execução projeto de P,D&I, como por exemplo, um teste para certificação de material ou produto. A atividade de pesquisa e o desenvolvimento tecnológico não podem ser terceirizados pela empresa proponente. Caso a ICT tenha uma atuação direta na pesquisa e desenvolvimento tecnológico, esta deverá constar como parceira da empresa proponente na proposta a ser submetida.

Sim, essa possibilidade é permitida contanto que o serviço prestado pela ICT seja de caráter complementar às atividades de pesquisa e desenvolvimento tecnológico associadas à execução projeto de P,D&I, como por exemplo, um teste para certificação de material ou produto. A atividade de pesquisa e o desenvolvimento tecnológico não podem ser terceirizados pela empresa proponente.

As regras para elaboração dos projetos após a seleção dos projetos vencedores seguem o Regulamento Técnico ANP nº 3/2015 disponível em: https://www.gov.br/anp/pt-br/assuntos/pesquisa-desenvolvimento-e-inovacao/investimentos-em-pd-i/regulamentacao-tecnica-de-pd-i

Sim, essa possibilidade é permitida contanto que o serviço prestado pela ICT seja de caráter complementar às atividades de pesquisa e desenvolvimento tecnológico associadas à execução projeto de P,D&I, como por exemplo, um teste para certificação de material ou produto. A atividade de pesquisa e o desenvolvimento tecnológico não podem ser terceirizados pela empresa proponente. Caso a ICT tenha uma atuação direta na pesquisa e desenvolvimento tecnológico, esta deverá constar como parceira da empresa proponente na proposta a ser submetida.

As regras para elaboração dos projetos após a seleção dos projetos vencedores seguem o Regulamento Técnico ANP nº 3/2015 disponível em:

http://www.anp.gov.br/pesquisa-desenvolvimento-e-inovacao/investimentos-em-p-d-i/regulamentacao-tecnica-relativa-aos-investimentos-em-p-d-i

As regras para elaboração dos projetos após a seleção dos projetos vencedores seguem o Regulamento Técnico ANP nº 3/2015 disponível em:

http://www.anp.gov.br/pesquisa-desenvolvimento-e-inovacao/investimentos-em-p-d-i/regulamentacao-tecnica-relativa-aos-investimentos-em-p-d-i

As regras para elaboração dos projetos após a seleção dos projetos vencedores seguem o Regulamento Técnico ANP nº 3/2015 disponível em:

Sim, os débitos do MEI são passíveis de inscrição em dívida ativa. A RFB envia o débito para a Procuradoria Geral da Fazenda Nacional (PGFN), que poderá inscrever os débitos em dívida ativa e realizar a cobrança a qualquer tempo.

Para mais dúvidas sobre o MEI, visite o Portal do Empreendedor.

Sim, entrou em vigor em 01/07/2009.

Não. A ESC poderá cobrar o percentual de juros que entender necessário e suficiente para sua remuneração. No entanto, ela deve estar atenta ao mercado e se adaptar para ser competitiva.

Como a ESC não pode cobrar nada além dos juros da operação em curso normal e juros de mora para operações em atraso, todos os custos envolvidos na operação de crédito deverão ser embutidos nessa taxa, tais como:

No entanto, deve-se estar atento à prática de juros abusivos.

Veja as fases:

A partir de setembro de 2018: serão informados os dados do empregado do MEI, além dos eventos trabalhistas que ocorrerem a partir daí, como férias, afastamento por doença, licença-maternidade ou mesmo sua demissão.

A partir de novembro de 2018: serão informadas as folhas de pagamento. Somente a partir desta fase o MEI deverá informar a remuneração do seu empregado, e o sistema o auxiliará a efetuar os cálculos da contribuição previdenciária, FGTS e demais encargos a serem recolhidos.

Para mais informações, acesse a página do Fale Conosco do eSocial.

Sim. Não existem impedimentos para que a pessoa física com débitos, dívidas comerciais ou bancárias, bem como, com restrição cadastral junto às instituições de proteção ao crédito se formalize como MEI.

Sim, mas atenção para não ultrapassar os limites orçamentários do projeto para desafios Deep Tech ou Soft Tech.

Sim.

Sim.

Sim.

Não. Os editais abertos hoje são um excelente mecanismo para renegociação de débitos já inscritos em Dívida Ativa da União. Não servem, no entanto, para os débitos que estão na Receita Federal, pois os débitos do Simples, em sua quase totalidade, não têm contencioso administrativo, sendo oriundos de declarações. O prazo de adesão para a maioria delas é até às 19 horas do dia 30 de dezembro de 2022.

Erros de dados cadastrais podem ocorrer principalmente em relação ao nome. Esses erros estão na base de dados da Receita Federal do Brasil, pois os dados cadastrais são vinculados ao CPF.

Nestes casos é melhor corrigir os erros identificados antes de proceder com a formalização. Assim, ocorrendo a constatação de existência de erros dos dados cadastrais informados, a exemplo de erro no seu nome, sugere-se não completar a formalização.

Dirija-se, a uma unidade dos Correios, ao Banco do Brasil ou Caixa Econômica Federal, munido dos documentos pessoais que comprovem o erro e proceda à retificação dos dados incorretos.

Após efetuar a correção e verificar que os dados cadastrais estão corretos volte ao Portal do Empreendedor e faça sua formalização.

O Portal do Empreendedor utiliza a base oficial de Códigos de Endereçamento Postal dos Correios. Assim, diante de eventual diferença entre o CEP informado pelo Portal e o endereço cadastrado no formulário eletrônico, recomenda-se que o MEI verifique o CEP correspondente ao seu endereço no Portal do Empreendedor, no portal dos Correios ou poderá dirigir-se junto ao posto dos Correios mais próximo.

Sim. No caso de extinção do MEI, a entrega da declaração deve ocorrer até o último dia do mês:

Para fazer a declaração acesse o Portal do Simples Nacional.

Após o prazo de 180 dias, não havendo manifestação da Prefeitura Municipal quanto à correção do endereço onde está estabelecido o MEI e quanto à possibilidade de exercer a atividade empresarial no local desejado, o Termo de Ciência e Responsabilidade com Efeito de Alvará de Licença e Funcionamento Provisório se converterá automaticamente em Alvará de Funcionamento definitivo.

Sim. Clique aqui para acessar as apresentações sobre o edital e os desafios tecnológicos.

Legalmente, não há prazo para o pagamento das dívidas, exceto no caso de dívidas trabalhistas. O prazo de pagamento seguirá o estabelecido no plano de recuperação judicial, que é aprovado pelos credores. A Lei de Falências somente estabelece prazo máximo para pagamento de dívidas trabalhistas. Se o prazo previsto no plano não for cumprido, poderá ser decretada a falência da devedora pelo juiz.

Sim, será necessário pagar o boleto (DAS) que vencerá no próximo mês.

Caso o SEBRAE não apresente a informação solicitada, ou a apresente de modo deficiente, e você se sinta prejudicado, poderá apresentar recurso.

A apresentação do recurso deve ser no mesmo meio (físico ou eletrônico) em que o pedido foi realizado.

Caso o seu pedido contenha todas as informações que precisamos para sua identificação e comunicação, o próprio SEBRAE encaminhará a sua solicitação ao SIC, e você receberá o respectivo número de protocolo.

Caso o pedido não possua as informações necessárias, não haverá como inserirmos seu pedido no SIC.

Não, você receberá um novo numero de CNPJ.

A tributação municipal do imposto sobre imóveis prediais urbanos deverá assegurar tratamento mais favorecido ao MEI para realização de sua atividade no mesmo local em que residir, mediante aplicação da menor alíquota vigente para aquela localidade, seja residencial ou comercial, nos termos da lei, sem prejuízo de eventual isenção ou imunidade existente.

Nesse caso, você poderá apresentar uma reclamação à autoridade de monitoramento do SEBRAE.

Sim. A submissão de propostas na primeira fase do Edital Petrobras-Sebrae 2019 será através da Plataforma INOVATIVA (www.inovativabrasil.com.br).

A página que abre é: https://platform.younoodle.com/competition/edital_petrobras_sebrae_2020

Então sim. A submissão de propostas na primeira fase do Edital Petrobras Conexões para Inovação – módulo startups 2020 será através da Plataforma YouNoodle.

Sim. A submissão de propostas na primeira fase do Edital Petrobras Conexões para Inovação – módulo startups 2020 será através da Comunidade Catalisa, hospedada na plataforma Worldlabs.

Sim. A submissão de propostas na primeira fase do Edital Petrobras Conexões para Inovação – módulo startups 2022 será através da Comunidade Catalisa, hospedada na plataforma Worldlabs.

O MEI deverá acessar o Portal do Empreendedor onde poderá imprimir o DARF por meio do aplicativo SICALCWeb.

Os dados para o preenchimento do DARF podem ser encontrados na notificação do lançamento, disponível ao final do recibo de entrega da DASN-SIMEI, ou comparecendo pessoalmente em um posto de atendimento da Receita Federal e solicitar impressão da multa (DARF) para recolhimento.

Confira as 6 etapas fundamentais para inciar seu novo negócio de maneira ideal e confira o roteiro para facilitar a abertura de um negócio. São dicas e informações sobre mercados de atuação, ideias de negócios, planejamento e formalização de sua empresa.

Precisa de um empurrãozinho para tirar sua ideia do papel? Confira também o Desafio do Empreendedor.

Caso prefira, procure o Sebrae na sua cidade.

Abrir uma franquia é algo que exige, antes de tudo, planejamento. O primeiro passo é pesquisar o segmento de mercado no qual atuar e identificar as marcas com que você mais se identifica e que estejam dentro da sua faixa de investimento.

Em seguida, é preciso entrar em contato com essas marcas. É muito comum haver nos sites das franqueadoras uma página voltada para isso, com campo de pré-cadastro.

A franqueadora pode solicitar mais informações a seu respeito, para avaliar sua aptidão para os negócios e sua condição financeira. Nesta etapa, pode ser que a marca abra um processo seletivo, que exigirá seus conhecimentos técnicos em empreendedorismo e gestão.

Aceito o pedido para abertura de franquia, deve ser feito estudo para saber o melhor local de abertura do negócio, treinamento da equipe, formalização do contrato, instalação dos equipamentos e inauguração do ponto de venda.

Uma dica é conversar com franqueados para saber como é o dia a dia da operação e como o franqueador se relaciona com eles.

Saiba mais detalhes sobre como abrir uma franquia em: Entenda o sistema de franchising.

É preciso investir em tecnologia e modernizar os processos de produção, para competir com produtos avançados e ser compatível com a oferta dos concorrentes.

Conhecer as normas técnicas e a legislação do país para o qual o empreendimento exportará é fundamental, além de obter todas as certificações de adequação do produto.

Ter capital de giro também é muito importante porque as modalidades de pagamento e logística são mais complexas, o que aumenta o prazo do ciclo de produção, venda e recebimento do pagamento.

Estar preparado para redimensionar a escala de produção, para não fazer uma oferta de produtos que não poderá ser atendida, e investir em operações de pós-venda e nos cuidados com embalagens e transportes, já que as operações de comércio internacional também podem precisar de assistência ao consumidor e são mais demoradas.

Confira o curso Exportar: sua empresa também pode.

A apuração dos lucros pode ser feita por meio da utilização da Estrutura de Resultados. Ela é uma ferramenta usada para realizar a análise econômica da empresa e apurar o lucro por determinado período.

A Estrutura de Resultados é composta pelos valores de vendas totais, custos, despesas variáveis e despesas fixas, e possui fórmulas fáceis de serem aplicadas para determinar a margem de contribuição, o ponto de equilíbrio e o lucro operacional. Para saber mais, clique aqui.

Entenda também o cálculo da lucratividade do seu negócio.

Considerando que o ICMS e o ISS não estão inclusos na prorrogação anunciada pelo Comitê Gestor do Simples Nacional (CGSN), recomenda-se a emissão de uma guia avulsa para o recolhimento desses impostos.

O sistema deverá ser parametrizado. Como o benefício se inicia no próximo mês e o acesso ao cálculo de março abre somente em 1º de abril, ainda não é possível orientar detalhadamente como proceder.

Enquanto isso, o CGSN iniciou nova consulta aos representantes de estados e municípios para que avaliem a inclusão do ICMS e do ISS na prorrogação dos tributos do Simples Nacional.

Um dos melhores diferenciais competitivos de uma loja é o excelente atendimento aos clientes. O Sebrae preparou um curso online gratuito voltado aos empresários e profissionais do comércio que mantêm contato direto com o público.

O curso oferece capacitação para você adotar, a partir da análise de situações reais, estratégias para melhorar a qualidade do atendimento ao cliente.

Entre os conteúdos do curso encontram-se:

Confira o curso EAD do Sebrae Qualidade no atendimento.

A política de capacitação deve ter foco no desenvolvimento do conhecimento e das habilidades dos vendedores.

É importante estimular que a equipe conheça as ações e os produtos da loja, bem como dos concorrentes e do mercado, e aguçar sua capacidade de planejamento e organização, para que estabeleça uma sequência lógica e um regime eficaz de trabalho. Também é necessário fazer os vendedores entenderem que as necessidades dos clientes vêm em primeiro lugar.

Deixar claro quais são os objetivos a serem atingidos e as obrigações que a equipe tem com a empresa também é fundamental.

Saiba mais sobre capacitação no curso EAD Gestão de equipe de vendas.

Antes de tudo, é importante ficar atento a essas dicas:

1. Inovação é diferente de invenção

2. Inovação pode ser dividida em duas etapas: concepção e desenvolvimento

3. Para ter boas ideias, tenha muitas ideias

4. Mesmo as melhores ideias são rejeitadas no começo

O cliente deve sair satisfeito com o atendimento recebido e com suas necessidades supridas pelos produtos adquiridos. Para tanto, a empresa deve verificar como ele se comporta, quais são suas necessidades e como superar as expectativas.

Orientar o pessoal da loja para ser rápido e solícito com o cliente é uma necessidade para cativar o consumidor para vendas futuras. O vendedor deve ser treinado para atender a cada cliente como "o cliente dele" – aquele a quem ele deve dar toda a atenção, pois é a razão do trabalho e da profissão.

Além disso, o vendedor deve conhecer profundamente todos os detalhes da mercadoria oferecida ou que o cliente está pedindo. É fundamental ter em mente que nunca é perda de tempo fazer demonstrações e prestar detalhadas informações aos atendentes sobre toda a linha de produtos da loja.

Conheça o curso Customer Success - Como Conquistar e Manter Clientes.

Antes de ir à instituição financeira e pedir recursos, é preciso tomar alguns cuidados, como, por exemplo, identificar a real necessidade de empréstimo/financiamento, pesquisar qual linha e banco melhor atendem a seu projeto e elaborar um plano de negócio.

Acesse o link e saiba quais são os cinco passos para conseguir crédito para o seu negócio: Cinco passos para conseguir créditos para o seu negócio. E confira aqui os diversos meios para obter crédito para o seu negócio.

Saiba o que é o capital empreendedor e como esse tipo de investimento se aplica à sua empresa.

Diante da análise do cenário macroeconômico, a concessão de patrocínio pelo Sebrae Nacional está suspensa indefinidamente.

O Sebrae, de acordo com a sua missão de promover a competitividade e o desenvolvimento sustentável dos pequenos negócios e fomentar o empreendedorismo, para fortalecer a economia nacional, permanece desenvolvendo projetos que disseminam informação, produzem e difundem conhecimento, criam oportunidades para os segmentos produtivos de pequeno porte e contribuem para tornar os pequenos negócios mais bem preparados para atuar no mundo globalizado.

Planejar ações de vendas e, por meio de avaliações sistemáticas, ampliar o índice de acerto e corrigir erros cometidos, é uma forma de empresas aumentarem a competitividade no mercado.

A adoção de um controle de vendas possibilita ao empresário prever receitas futuras e, consequentemente, programar as compras da empresa. Além disso, torna-se mais fácil acompanhar o comportamento mensal das vendas, as variações devido à sazonalidade, bem como o prazo médio concedido para os pagamentos realizados a prazo.

Veja ferramentas para gerenciar vendas sem perder qualidade em serviço, relacionamento e novos clientes.

O primeiro passo é realizar um estudo exploratório de blogs de outras empresas: veja como os concorrentes se apresentam, qual linguagem utilizam, se dão importância à interação com o público. Aqui, o objetivo é identificar quais aspectos e ferramentas podem ser utilizados no seu blog e quais você pode aprimorar.

Em seguida, escolha uma ferramenta para a construção do blog. Existem várias plataformas gratuitas e de fácil manejo na internet, como Blogger, Wordpress e Tumblr.

Com a página no ar, é muito importante atualizá-la com frequência, com conteúdo objetivo e relevante para o cliente.

Deixe claro o que é o empreendimento e o que ele faz: coloque o logotipo da empresa de forma destacada na página, mostre com clareza as informações de contato básicas (e-mail, número de telefone e endereço), explique a atuação da empresa no mercado.

Abuse da interação com o consumidor por meio de enquetes, notificação de atualização de conteúdo, link para as redes sociais digitais e tags para categorizar o conteúdo abordado em cada texto.

Criar um site é uma tarefa de três passos.

O primeiro é obter um endereço ou domínio na internet, em www.registro.br – o ideal é criar um domínio que utilize o nome da empresa e que seja simples e curto, para facilitar o acesso dos clientes.

Em seguida, é preciso hospedar o site em um servidor, como UOL, Terra, HPG, HDFree, que mantém a página armazenada, em alguns casos, mediante o pagamento de uma mensalidade.

Para finalizar, deve-se escolher uma ferramenta para a construção da página, como Google Sites, WebNode ou Wix. Esses recursos dispõem de ferramentas de criação, edição e administração de páginas, textos e imagens.

Nesta etapa, é bom ter muito cuidado com a escolha da melhor arquitetura e navegação do site e da disposição das imagens e do conteúdo, pois esses fatores podem fazer com que os clientes queiram permanecer na página ou visitar outros sites.

Saiba mais em: Como criar um site para a sua empresa.

Para criar uma loja virtual, é preciso saber qual tipo é mais adequado às suas necessidades, capacidades e exigências.

A loja própria é um espaço exclusivo de venda, com ferramentas específicas, voltadas para as necessidades do seu empreendimento. Para montá-la, é necessário contratar uma empresa especializada, que vai customizar a página, atendendo às suas exigências e especificações, por meio da segmentação de seções e dos produtos disponíveis para venda, por exemplo.

A loja em um shopping virtual é a que está hospedada em um site de vendas que agrega outros empreendimentos. A vantagem é não ter de investir tanto na divulgação da loja, pois ela está hospedada em um site com alto índice de acessos diários, mas em contrapartida há taxas a serem pagas, como comissão sobre as vendas, e o domínio da sua loja pode não estar diretamente relacionado ao nome da sua marca.

A loja pronta funciona com base em modelos prontos de pontos de venda virtuais. Ela é mais fácil de administrar, já que suas funcionalidades estão prontas para o uso, e muitas de suas ferramentas são gratuitas, mas é preciso investir em divulgação. Alguns exemplos de servidores que oferecem lojas prontas são Locaweb, UOL e Webnode – este oferece um pacote inicial gratuito.

Veja mais detalhes em: Como construir uma loja virtual.

Para criar uma página empresarial no Facebook, siga o passo a passo.

Cadastre-se no Facebook. Nesta etapa, é importante saber que a rede social digital não permite o uso de perfis pessoais para uso empresarial. Assim, para os empreendimentos são destinadas as fan pages (ou páginas).

Acesse este link e veja as opções para a criação da sua página. Escolha o segmento de atuação que mais tenha a ver com o seu empreendimento.

Depois de escolher a área de atuação da sua empresa, é preciso preencher algumas informações básicas, como inserir uma foto que represente e identifique o negócio, escrever uma breve definição do que é a empresa e escolher o nome para a fan page.

Com a página criada, você deve convidar pessoas para curti-la também e começar a fazer postagens que chamem a atenção do público para ela, com base em um plano de comunicação de curto prazo.

Conheça também o jogo criado a partir da parceria entre o Facebook e o Sebrae para ajudar empreendedores a impulsionar os seus negócios usando a rede social. Clique aqui

É possível dar baixa do registro do MEI diretamente no Portal do Empreendedor. A operação não tem custo. Basta acessar o formulário correspondente e preencher os dados. O processo é simples e imediato.

No plano de negócio a ser elaborado, você deve identificar onde será investido o recurso e qual será sua origem. Para saber quanto dinheiro você realmente necessita, defina o tipo e o preço das máquinas, equipamentos, veículos, móveis ou utensílios os quais serão investidos.

É fundamental dimensionar corretamente o capital de giro. Não peça a mais, pois dinheiro parado é prejuízo. Caso você não encontre uma boa razão para usar um financiamento, fuja dele.

Cada caso é um caso. Para começar, você deve procurar seu banco de relacionamento e conhecer as possibilidades de financiamento ou pesquisar no mercado financeiro as ofertas que melhor irão atendê-lo a curto, médio e longo prazo.

É preciso ficar atento na hora de escolher em qual banco você realizará a operação de crédito. Ela deve estar adequada à sua necessidade, de modo que a dívida adquirida não impacte negativamente no resultado financeiro de sua empresa.

Para definir o financiamento mais adequado, é importante que você saiba para qual finalidade será destinado. As principais linhas de crédito se destinam a financiar capital de giro ou investimento fixo com capital de giro associado.

As linhas de crédito para capital de giro são empréstimos para aquisição de mercadorias e despesas diversas de seu negócio. Já o financiamento destinado ao investimento fixo é utilizado para a aquisição de móveis, equipamentos, máquinas e utensílios, por exemplo.

Evite usar empréstimo para capital de giro na aquisição de máquinas, pois as parcelas resultantes deste tipo de dívida podem comprometer o seu fluxo de caixa, resultando em endividamento incompatível com sua capacidade de pagamento.

Procure o Sebrae para conversar sobre a sua empresa ou leia mais sobre Finanças.

O capital inicial da ESC e os posteriores aumentos de capital deverão ser realizados integralmente em moeda corrente.

Somente em moeda corrente, em no máximo, 30 dias após a formalização.

Capital social subscrito: projetado no contrato social

Capital social realizado: o efetivamente integralizado

Capital social a integralizar: o que falta para a integralização

Adiantamento para o Futuro Capital (Afac): é um processo que permite que empresas recebam recursos de sócios ou acionistas a fim de ampliar o capital social do negócio para atrair investidores e aperfeiçoar a gestão interna, desde que irreversível.

A partir da divulgação da lista de credores no Diário Oficial de Justiça, por parte da empresa devedora, as MPE credoras devem verificar se estão incluídas na lista e se os seus dados (nome, CNPJ, valor do crédito) estão corretamente divulgados, além de certificarem-se de sua classificação como privilégio especial, conforme atribuído pela legislação às MPE.

Caso haja divergência no valor apresentado ou na classe ou classificação do crédito, o credor deve se manifestar informando a divergência ou a habilitação eventual de crédito omitido. Para tanto, é necessário:

No caso do credor que não identificou seu nome e crédito na lista, é preciso apresentar manifestação de habilitação de crédito, informando o valor atualizado, nome, CNPJ, classe (MEI, ME ou EPP) e a classificação do crédito (privilégio especial, caso não haja melhor classificação decorrente do contrato).

Atenção: o prazo para apresentação da divergência ou habilitação de crédito na Justiça é de 15 dias, contados da publicação da lista de credores no Diário Oficial de Justiça.

Decorridos os 15 dias, a lista de credores e créditos será consolidada e republicada, podendo ser impugnada por qualquer credor. Caso haja alguma inconsistência nesta consolidação, o prazo para impugná-la é de 10 dias.

Em seguida, a empresa devedora apresentará um Plano de Recuperação Judicial (plano de pagamento), do qual, discordando, qualquer credor poderá oferecer manifestação de objeção. O prazo para objeção é de 30 dias contados da publicação do aviso de recebimento do plano pelo juiz da causa.

Havendo qualquer objeção, o plano será julgado pela Assembleia-Geral de Credores.

Ainda no curso do processo, coletivamente, as MPE têm papel fundamental na Assembleia-Geral de Credores, as quais competem, o julgamento do plano de recuperação e a indicação de membros do Comitê de Credores.

O Comitê de Credores é responsável basicamente por fiscalizar as ações do devedor e/ou administrador judicial durante o processo. Os credores que estão classificados na classe de MPE podem, na Assembleia-Geral de Credores, indicar um representante para este Comitê.

Já no julgamento do plano de recuperação judicial na Assembleia-Geral, a classe das MPE tem que aprovar o plano por maioria simples. Caso contrário, o juiz poderá decretar a falência da empresa devedora.

Devem ser realizados conforme o cronograma de desembolso do projeto. Ao ser contratado o projeto, é liberada a primeira parcela. A subsequentes são liberadas após a prestação de contas dos recursos já repassados.

Devem ser realizados conforme o cronograma de desembolso do projeto. Ao ser contratado o projeto, é liberada a primeira parcela. A subsequentes são liberadas após a prestação de contas dos recursos já repassados.

Devem ser realizados conforme o cronograma de desembolso do projeto. Ao ser contratado o projeto, é liberada a primeira parcela. A subsequentes são liberadas de acordo mediante a validação de entregas mensuráveis previamente acordadas e da prestação de contas dos recursos já repassados.

Devem ser comprovados os gastos efetivamente realizados por meio de documentos fiscais ou equivalentes. A comprovação será feita via web pelo Sistema de Gestão de Investimentos em Tecnologia da Petrobras.

Devem ser comprovados os gastos efetivamente realizados por meio de documentos fiscais ou equivalentes. A comprovação será feita via web pelo Sistema de Gestão de Investimentos em Tecnologia da Petrobras.

Devem ser comprovados os gastos efetivamente realizados por meio de documentos fiscais ou equivalentes. A comprovação será feita via web pelo Sistema de Gestão de Investimentos em Tecnologia da Petrobras.

Contratar pessoas físicas e jurídicas é comum no setor de serviços. É uma excelente alternativa para manter os esforços no negócio principal, e, talvez, até reduzir os custos operacionais.

Mas é preciso ter um cuidado especial com a formação de vínculo empregatício, para evitar possíveis processos judiciais e para garantir que a terceirização seja realizada dentro do que manda a Lei.

O empresário deve estar atento especialmente a duas questões:

O Sebrae tem uma cartilha com todas as informações para eliminar o risco de estratégias mal sucedidas de terceirização.

Acesse a página: Terceirização: como lidar com os fornecedores

A divulgação pode ser feita por conta própria, quando o dono ou os funcionários e colaboradores promovem a marca. Neste caso, é importante que se tenha sempre em mãos um cartão com informações da empresa e contato.

Também é possível contar com a satisfação do cliente, que pode resolver fazer a já conhecida “propaganda boca a boca”, uma recomendação pessoal fruto de um atendimento de qualidade aliado a um preço justo e um bom produto ou serviço.

Além disso, pode-se recorrer a serviços de profissionais ou empresas especializadas, que fazem panfletagem, disparam e-mail marketing, cuidam da presença online do negócio nas redes sociais, criam anúncios para rádio e TV, entre outros.

Neste caso, é preciso criar uma campanha de marketing, que pressupõe estabelecer os objetivos, os canais de comunicação e a mensagem a ser veiculada, por meio de publicidade, programas de relações públicas, promoção de vendas ou merchandising.

O desenquadramento poderá ser realizado por meio do serviço Desenquadramento do SIMEI disponibilizado no Portal do Simples Nacional.

O MEI deverá, antes de efetuar a solicitação de desenquadramento, gerar um código de acesso, conforme instruções disponíveis no Portal do Simples Nacional.

Após digitar o código de acesso, o contribuinte deverá selecionar o motivo e a data em que ocorreu o fato motivador do desenquadramento.

Caso tenha mais dúvidas sobre o MEI, acesse aqui.

São diversas as técnicas e os tópicos que devem ser verificados na hora de realizar um planejamento estratégico para seu negócio. Por meio do portal do Sebrae você terá acesso a documentos sobre planejamento que irão auxiliar neste importante passo. Acesse.

Elaborar um plano de negócio também é fundamental para traçar um retrato fiel do mercado, do produto e das atitudes do empreendedor. Para saber mais, acesse: Como elaborar um plano de negócio.

A Nota Fiscal Eletrônica (NF-e) é um documento digital de registro de atividades contábeis.

A sua implementação busca melhorar a gestão empresarial e, se integrada a aplicativos de gerenciamento de vendas, estoque e compras, facilita o controle de movimentação de mercadorias.

A emissão da guia de recolhimento mensal do MEI (DAS-MEI) é efetuada a partir do aplicativo PGMEI, no Portal do Simples Nacional.

Sim. Não há impedimento legal para exercício de atividade como MEI, a não ser que o impedimento conste no estatuto, regimento ou normas internas da empresa. Empregados de empresas públicas estaduais ou municipais devem observar se há alguma norma legal de seu estado ou município que trate sobre o assunto.

O Sebrae possui uma estrutura de atendimento presencial em todo o país, um atendimento telefônico gratuito (0800 570 0800) e forte presença em ambientes online. Mantém um contato permanente com as micro e pequenas empresas e procura sempre se fazer presente nas mais diversas comunidades, através de sua estrutura própria e de parceiros.

A decisão deve ser tomada com base em aspectos que despertam no público-alvo a curiosidade de conhecer a empresa e adquirir o produto ou serviço oferecidos por ela.

Cada caso é um caso. Para começar, você deve procurar seu banco de relacionamento e conhecer as possibilidades de financiamento ou pesquisar no mercado financeiro as ofertas que melhor irão atendê-lo a curto, médio e longo prazo.

É preciso ficar atento na hora de escolher em qual banco você realizará a operação de crédito. Ela deve estar adequada à sua necessidade, de modo que a dívida adquirida não impacte negativamente no resultado financeiro de sua empresa.

Em resumo, pesquisar as alternativas de financiamento existentes e quais estão mais próximos das necessidades do seu negócio é fundamental. Para saber mais acesse aqui.

A escolha do ponto é uma das etapas mais importantes no processo de implantação de uma franquia. Portanto, é preciso analisar com clareza e exatidão quesitos como:

Na hora da escolha de um ponto comercial, que é considerada uma das tarefas mais difíceis ao planejar um negócio, deve-se ter cuidado e atenção.

Questões como acesso físico, tráfego de pedestres, número de concorrentes no entorno e facilidade para estacionamento devem ser consideradas antes de decidir o local para o comércio.

Essa escolha fundamental para o bom desempenho das vendas. Ao analisar as condições do ponto comercial e, especialmente, a repercussão da escolha da localização no faturamento, é preciso considerar outros fatores que, isoladamente ou em conjunto, interfiram negativamente nas vendas.

Conheça quais são esses fatores e veja dicas de como escolher bem.

Por meio da gestão financeira eficiente, efetiva e eficaz, o seu negócio mantém a rentabilidade, a competitividade e o endividamento sob controle. Mesmo com serviços e produtos de alta qualidade, atendimento esmerado e um ambiente agradável, sem as finanças em dia, há um alto risco do negócio falir e fechar as portas.

O Sebrae elaborou uma cartilha com uma proposta de gestão financeira para atividades comerciais de pequeno porte. Clique aqui e faça o download (em PDF).

Conheça também uma série de análises e opiniões que podem ajuda-lo a discernir um pouco mais sobre as possibilidades de acesso aos serviços mais compatíveis com o seu negócio.

Baixe: Pequenos negócios – desafios e perspectivas com foco nas finanças (em PDF).

Vendas, compras e despesas devem ser acompanhadas e avaliadas com frequência. A saúde de um negócio depende de controle financeiro eficaz e eficiente.

Acesse: Oito dicas para a organização contábil da sua empresa.

Para baixar os programas e para mais informações sobre o cadastramento vá ao site: www.car.gov.br. O cadastramento poderá ser feito pelo proprietário ou possuidor do imóvel ou por outra pessoa na responsabilidade de cadastrante, desde que maior de 18 anos

O MEI poderá fazer o pagamento dos impostos e contribuições através da guia de pagamento (DAS), disponibilizada no Portal do Empreendedor, em Carnê MEI - DAS. Para impressão, informe apenas o número do CNPJ. O MEI tem a opção de imprimir todos os DAS mensais (de janeiro a dezembro) para realizar os recolhimentos durante o ano.

O MEI pode efetuar o pagamento em qualquer agência da Caixa Econômica Federal, Banco do Brasil, Bancos Estaduais, Casas Lotéricas e/ou Bancos Conveniados. O vencimento do Carnê e/ou DAS é dia 20 de cada mês, passando para o dia útil seguinte, caso o dia 20 seja final de semana ou feriado.

Você deve ligar para o número 0800 570 0800 indicar sua intenção em participar dos workshops de seleção das empresas participantes do Projeto ALI.

A plataforma do SEBRAE não é integrada ao e-SIC (plataforma utilizada pela Administração Pública Federal). Então, após a resposta de seu 2º recurso, você deverá procurar a CGU, com toda a documentação produzida no âmbito do SEBRAE, e dentro do prazo de 10 dias para recurso.

Acesse o Portal do Empreendedor e verifique se há alguma contribuição mensal paga ou declaração anual entregue nos anos anteriores. Caso não haja, sua inscrição será cancelada.

O Sebrae pode ajudar o seu negócio a ser apoiado por incubadoras, com suporte técnico e gerencial.

Clique aqui para saber como a sua ideia pode virar um projeto real.

Não. O Sebrae não reivindicará propriedade intelectual nem participação nos direitos econômicos da pesquisa. A titularidade da tecnologia permanece com o pesquisador e sua instituição. Os direitos relativos à propriedade intelectual resultantes da execução de cada projeto no Catalisa ICT deverão seguir a legislação vigente, a política e as normativas de cada Instituição de Ciência e Tecnologia – ICT, na qual a pesquisa foi originada.

O dono de uma loja virtual pode organizar seu negócio de maneira a fazer com que o cliente volte a comprar em seu site. As principais dicas são:

Todo empreendedor, ao formalizar o negócio, tem que indicar o nome empresarial, que pode ser de duas espécies.

Firma - Quando o nome é utilizado pelo empresário individual, pelas sociedades em nome coletivo, de capital e indústria, e em comandita simples. Em caráter opcional, pode ser utilizado pelas sociedades limitadas.

Denominação - Quando o nome é utilizado pelas sociedades anônimas e cooperativas e, em caráter opcional, pelas sociedades limitadas e em comandita por ações.

O Sebrae preparou uma página só de dicas e procedimentos para a formalização do nome da sua empresa. Acesse.

Decididas às questões prévias (local, nome), vamos à constituição da empresa. Se constituirmos uma pessoa jurídica de direito privado com fins lucrativos (com exceção da Cooperativa), teremos que depositar os atos constitutivos desta (estatuto ou contrato social) na Junta Comercial do município onde está instalada a sede da empresa.

Você pode providenciar este depósito, com todas as vias originais do contrato social/estatuto, assinaturas e cópias dos documentos exigidos pela Junta Comercial, ou pode optar por pedir a um profissional especializado. Se for providenciar tudo por sua própria conta, é importante ir até a Junta Comercial e pedir todos os esclarecimentos necessários, para que não haja demora excessiva na concessão do seu registro. Obtido o registro da empresa, vamos para o próximo passo.

Com o registro do Contrato Social ou do Estatuto na Junta Comercial, o próximo passo é obter o CNPJ (Cadastro Nacional de Pessoas Jurídicas – antigo CGC) junto à Receita Federal. Para isso é obrigatório ter um contador responsável pela empresa.

Para fazer o registro é necessário entrar no site da Receita Federal preencher um cadastro, imprimir, juntar cópias autenticadas do Contrato Social/ Estatuto, cópias autenticadas dos documentos de identidade, reconhecer as assinaturas e enviar por sedex para a Receita Federal.

Isso o contador pode fazer por você, mas é importante saber como é feito. Depois de um curto período você recebe o seu CNPJ, com todos os dados cadastrados.

Nem todas as empresas precisam se cadastrar na Receita Estadual, mas uma indústria vinícola é obrigada a ter este registro. Assim, o segundo passo é providenciar esta inscrição e cada Estado pode solicitar comprovações diferentes para obtenção deste cadastro. Por isso, um contador pode ser muito útil.

Na dúvida, vá até a Secretaria Estadual da Fazenda do seu Estado.

Toda a empresa é obrigada a fazer a sua Inscrição Municipal na cidade onde será sua sede. Essa inscrição é feita na Secretaria da Fazenda do Município. Ao mesmo tempo, é obrigatório, no caso de uma empresa vinícola, obter o seu alvará de funcionamento junto à prefeitura.

Os procedimentos variam em cada município. Na dúvida, vá até a prefeitura e pergunte como funciona. Mas lembre-se que haverá vistoria do imóvel pelo corpo de bombeiros, pela vigilância sanitária, etc. E se o imóvel não estiver regular, você terá que providenciar sua Certidão de “Habite-se”.

O registro no Instituto Nacional de Seguridade Social (INSS) é obrigatório, mesmo que você não tenha funcionários. Para isso, é necessário entrar em contato com a Previdência Social. Veja no site a forma mais adequada. Na dúvida, vá até um posto da Previdência Social de seu município e tire suas dúvidas.

Se você terá empregados, também é necessário fazer o seu registro junto à Caixa Econômica Federal, para providenciar as questões referentes ao depósito mensal de FGTS.

Depois de tudo formalizado, é hora de requerer a confecção de seus talões de notas fiscais. Para isso é preciso ir até a Receita Estadual para pedir esta autorização de Impressão de Documentos Fiscais.

Cada Estado tem uma forma específica de fazer isso, mas certamente no site do seu Estado você encontrará as informações básicas.

A definição do preço adequado de venda de um produto ou serviço depende do equilíbrio entre o preço de mercado e o valor calculado em função dos custos e despesas do negócio.

O Sebrae desenvolveu dois conteúdos gratuitos para auxiliar o empreendedor a identificar os elementos de formação do preço de venda. Aprenda a diferenciar custos e despesas fixas de variáveis, saiba como avaliar o mercado em que atua, entenda a participação de salários e tributos no preço final e planeje seus custos.

Para a efeitos da Lei nº 13.982/2020 (que trata do Auxílio Emergencial – Coronavoucher), foi regulamentado o salário mínimo mensal antecipado e os requisitos do atestado médico.

A perícia médica poderá ser realizada após o fim do período de plantão e nos seguintes casos:

Atenção. Ato conjunto do Instituto Nacional do Seguro Social e da Subsecretaria da Perícia Médica Federal da Secretaria de Previdência definirá as situações em que a realização da perícia médica referida no caput será dispensada.

No plano especial de recuperação judicial solicitado por uma MPE devedora, não há assembleia geral de credores. É o próprio juiz que defere o pedido, desde que atendidos os demais requisitos legais.

A Medida Provisória nº 951, de 15/04/2020 autoriza o uso do Sistema de Registro de Preços (SRP) na aquisição, com dispensa de licitação, de bens, serviços e insumos destinados ao enfrentamento da Covid-19. O SRP será usado quando a compra ou contratação for feita por mais de um órgão público.

O órgão gerenciador estabelecerá prazo de 2 a 4 dias úteis, contado da data de divulgação da intenção do registro de preço, para que outros órgãos manifestem interesse em participar do processo.

Ainda, os prazos de prescrição das sanções administrativas previstas na Lei de Licitação, na Lei do Pregão e na Lei do Regime Diferenciado de Contratações Públicas (RDC) serão suspensos.

A Medida Provisória trouxe, também:

Inovação para sua empresa pode estar mais perto e fácil do que você imagina. Por meio de serviços customizados e especializados, o programa Sebratec do Sebrae promove o acesso de pequenos negócios a soluções em sete áreas de conhecimento da inovação:

O programa aproxima os dois atores essenciais para a implementação da inovação: os pequenos negócios e os prestadores de serviços tecnológicos.

Muitos empregadores têm tomado medidas em relação a seus funcionários, seja liberando férias coletivas ou mesmo dispensando o trabalho com a manutenção salarial. As medidas, contudo, não se sustentarão, pois a crise, ao que tudo indica, será de longo prazo.

Para minimizar os prejuízos do trabalhador e da empresa, se não houver alteração do regime jurídico hoje em vigor, as medidas mais adequadas e imediatas são:

Em primeiro lugar, a sua empresa deve estar envolvida em um processo de recuperação judicial, seja como credora, seja como devedora. No primeiro momento, o foco do projeto está nas empresas que compõem a lista de credores do Grupo Oi S/A, que solicitou recuperação judicial recentemente.

Se a sua empresa estiver nesse processo, entre em contato com o Sebrae mais próximo pelo 0800 570 0800 ou por aqui, no Fale com um Especialista, para receber as orientações a respeito do que fazer.

Além de um ótimo atendimento, é importante que a loja tenha uma estrutura adequada para receber seus consumidores – desde a fachada até a limpeza, passando pela disposição de produtos e organização do mobiliário.

Os clientes ficarão mais satisfeitos se encontrarem um ambiente agradável, limpo, organizado e funcional.

Conheça os principais pontos que devem ser observados ao estruturar o espaço físico da sua loja lendo o artigo:Um bom layout traz valor à sua loja.

Veja o “checklist operacional”, que pode ser utilizado como instrumento de verificação das instalações e sinalizações da loja neste artigo: Como melhorar a infraestrutura para atender o público.

Uma boa equipe de vendas é o resultado de um processo seletivo bem conduzido pelo gestor. No momento de escolher a equipe, ele deve levar em conta o caráter e a motivação dos possíveis funcionários.

Normalmente, uma boa equipe de vendas é composta por vendedores bem-humorados, com boa capacidade de relacionamento interpessoal, que reajam positivamente a desafios, que tenham muita motivação e que saibam lidar com a pressão do trabalho.

Mas é preciso buscar o funcionário com o perfil certo. Alguns critérios que podem ser avaliados são a faixa etária, a qualificação, a experiência profissional e a extroversão do candidato.

Motivar a equipe é um trabalho baseado na confiança dos colaboradores. É preciso adotar posturas e atitudes que os façam se sentir parte da equipe e responsáveis pelo bom desempenho da empresa. Programas de reconhecimento, como de sugestões, de benefícios e de carreira, podem ajudar a motivá-los. Outra dica é incluí-los na participação das decisões que os afetam.

Além disso, é importante fazer com que as pessoas cooperem umas com as outras ao mesmo tempo que se concentrem em suas atribuições específicas. Para isso, o gestor precisa definir os objetivos da organização, descrever claramente a função de cada colaborador e gerir bem o valor dos salários e as diferenças entre eles.

Veja aqui algumas dicas para valorizar as competências técnicas e os conhecimentos dos colaboradores: Como administrar pessoas e conquistar a parceria dos funcionários.

Saiba mais em: Como manter o funcionário motivado.

O MEI com sede em um estado poderá se transferir para outro, através de um processo de alteração de dados pelo Portal do Empreendedor. O MEI, antes de realizar sua transferência de UF/Município, deve realizar uma consulta prévia, para verificar se suas atividades possuem alguma exigência para o novo endereço, pois a regulamentação de Uso e Ocupação de Solo é diferente para cada município.

Quanto ao número do CNPJ, em todo o processo de alteração, não existe mudança de numeração, permanecendo o mesmo.

Para registrar um empregado, o MEI deve preencher a Guia do FGTS e Informação à Previdência Social (GFIP) até o dia 7 de cada mês, por meio de um sistema chamado Conectividade Social da Caixa Econômica Federal.

Ao preencher e entregar a GFIP, o MEI deve depositar o FGTS, calculado sobre 8% sobre o salário do empregado. Além disso, deverá recolher 3% desse salário para a Previdência Social.

Com esse recolhimento, o MEI protege-se contra reclamações trabalhistas e o seu empregado tem direito a todos os benefícios previdenciários como, por exemplo, aposentadoria, seguro-desemprego, auxílio por acidente de trabalho, doença ou licença maternidade.

Todas as contas necessárias para esses cálculos são feitas automaticamente pelo sistema GFIP.

A atuação do Sebrae no segmento de orgânicos prioriza o atendimento coletivo de empreendedores rurais, com enfoque na profissionalização da gestão das empresas cujas atividades se concentram no campo e no desenvolvimento e aperfeiçoamento tecnológico visando adequar o empreendimento rural às demandas legais e/ou do mercado, ou ainda alterar, de forma significativa, os seus produtos/serviços ou processo produtivo.

Esta atuação ocorre através da realização de ações de consultorias, missões, certificação, cursos, oficinas e palestras, estruturadas por um projeto de atendimento individual ou coletivo, a um custo subsidiado.

O Sebrae pode ajudar por meio de orientação e consultoria para recuperação dos créditos, além da oferta de capacitação na área de finanças.

Por meio do Decreto nº 10.279, de 18 de março de 2020, os entes e órgãos vinculados ao Governo Federal que necessitarem de documentos de seus usuários, como comprovação de regularidade, certidões, atestados e outros, poderão acessar diretamente a base de dados oficial da administração pública.

Não haverá exigência direta dos usuários. Caso tenha dados sigilosos, serão respeitados o requisito de segurança da informação e as restrições legais.

Para os usuários que queiram acessar os serviços públicos em prol da simplificação ou melhoria do serviço público, é necessário apresentar “Solicitação de Simplificação”, por meio de formulário próprio denominado Simplifique! Consulte http://simplifique.gov.br/

Antes de fazer o seu registro, o candidato à Microempreendedor Individual deve consultar as normas municipais para saber se existe ou não restrição para exercer a sua atividade no local escolhido, além de outras obrigações básicas a serem cumpridas, como as sanitárias para quem manuseia alimentos, por exemplo, ou as para o comércio ambulante.

Caso o empreendedor não disponha dessa informação, recomenda-se expressamente que ele não finalize o registro.

Isso porque o alvará concedido ao MEI no momento de seu registro tem valor provisório por até 180 dias. Caso o município averigue e constate alguma ilegalidade no período, todo o registro da empresa (CNPJ, inscrição na Junta Comercial, INSS, etc.) será revogado.

A concessão do Alvará de Localização depende da observância das normas contidas nos Códigos de Zoneamento Urbano e de Posturas Municipais. Por isso, a maioria dos municípios mantém o serviço de consulta prévia para o empreendedor investigar se o local escolhido para estabelecer a sua empresa está de acordo com essas normas.

O Sebrae, os escritórios de contabilidade e a própria administração municipal estão aptos a prestar as informações necessárias.

Na página de Estudos e Pesquisas do Sebrae, disponibilizamos informações relacionadas ao universo dos pequenos negócios e os resultados dos estudos que realizamos.

São estatísticas, dados e pesquisas detalhadas sobre: a evolução dos indicadores das micro e pequenas empresas; empreendedorismo no Brasil e no mundo; exportações; cenários econômicos; o perfil dos pequenos negócios no país, entre outros tópicos.

Conheça melhor o ambiente das micro e pequenas empresas

O Sebrae ressalta que não disponibiliza informações de sua base de dados bruta e nem encaminha conteúdos de terceiros a seus clientes.

O contrato deverá ser entregue à contraparte, preferencialmente por meio impresso e pessoalmente. Porém, considera-se também a possibilidade de utilização da entrega por meio eletrônico, face a nova realidade do mundo digital.

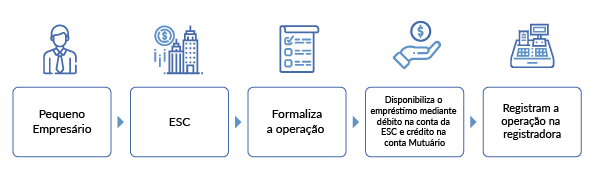

As partes farão um contrato, ficando uma cópia com cada parte interessada (a ESC e a empresa tomadora do crédito). A movimentação do crédito deve ser feita apenas por débito ou crédito em contas de depósito, em nome da ESC e da pessoa jurídica contratante. O pagamento pelo devedor pode ser realizado preferencialmente por meio de contas de depósito, porém, entende-se que não há impeditivo para utilização de boleto bancário emitido pela ESC.

A movimentação ocorre exclusivamente mediante débito na conta da ESC e crédito na conta do tomador do crédito.

Não existe impeditivos quanto à utilização de conta de pagamento. Conta pagamento é uma plataforma administrada por uma empresa que presta serviços financeiros, tendo a tecnologia como seu grande diferencial. Por meio delas, uma empresa pode receber seu dinheiro e pagar suas contas. Tudo é resolvido em um único ambiente, que pode ser acessado pelo computador, tablet ou smartphone.

Já em relação ao pagamento das parcelas, poderá ser feito da mesma forma ou por meio de outras modalidades, tais como boleto bancário.

Procure o Sebrae do seu estado ou ligue para 0800 570 0800 e se inscreva para a seleção.

Será agendada uma entrevista para identificar o seu perfil empreendedor. Em seguida, você será informado pelo entrevistador se está apto ou não a participar das atividades.

Com a resposta positiva, você poderá se matricular no Empretec, o que exige o pagamento de uma taxa de inscrição.

Saiba mais em: www.sebrae.com.br/empretec

O Sebrae preparou uma cartilha que serve como guia para que você possa controlar suas contas pessoais. Ela ensina como:

Faça o download: Pessoa física – Planejamento e controle financeiro pessoal (em PDF)

O planejamento e a organização de uma empresa é um processo que se inicia com a elaboração de um plano de negócio. Nele, você deve organizar as informações coletadas sobre o empreendimento que quer montar.

O plano vai proporcionar uma visão consistente sobre o desenvolvimento da empresa e o alcance de metas e objetivos. Ele contém, assim, o conceito do empreendimento, os riscos, os concorrentes, o perfil dos clientes, as estratégias de marketing e o plano financeiro.

É com base no plano de negócios que você vai poder tomar as decisões mais acertadas para o seu empreendimento. Planejar significa ter mais chances de sucesso no mercado.

Quer saber como elaborar um plano de negócio? Clique aqui e descubra.

Você pode acompanhar seu pedido por meio da sua caixa de e-mail vinculada ao seu protocolo. Qualquer movimentação no andamento de seu pedido, será enviada àquele e-mail.

Caso o pedido tenha sido por carta, sem a indicação de um e-mail, ou você não possua um, as movimentações serão enviadas por correspondência, em meio físico.

Primeiramente, é necessário possuir uma conta jurídica.

O empresário deve procurar uma instituição financeira, analisar qual banco irá proporcionar melhores condições de atendimento e melhores taxas de juros.

Deve verificar, também, os custos de manutenção de conta corrente, e por fim, levar a documentação necessária para a abertura de uma conta corrente jurídica.

É importante lembrar que existe uma taxa para instalação e para a aquisição de uma máquina de cartão. Também há a opção de alugá-la.

Você pode fazer as seguintes alterações de informação cadastral:

- Alterar o título do estabelecimento (Nome fantasia).

- Excluir o título do estabelecimento (Nome fantasia).

- Alterar o endereço entre municípios do mesmo estado.

- Alterar o endereço entre estados.

- Alterar o endereço em um mesmo município.

- Alterar o número de telefone.

- Alterar o endereço de e-mail.

- Excluir o endereço de e-mail.

- Alterar as atividades econômicas (principal e secundárias).

- Alterar o capital social.

- Alterar a forma de atuação.

- Fazer pedido de baixa.

Importante:

Você pode realizar, no máximo, oito mudanças de uma única vez no formulário de Alteração de Dados Cadastrais do MEI no Portal do Empreendedor. Caso necessário, faça as alterações em mais de uma etapa.

Roteiro para alterar os dados cadastrais no Portal do Empreendedor.

O Sebrae preparou uma capacitação virtual sobre Atendimento ao Cliente, que oferece elementos para atingir a excelência e adquirir um grande diferencial competitivo.

Entre os assuntos abordados no curso, estão:

Você pode realizar seu pedido pelo seguinte endereço eletrônico: sic@sebrae.com.br

Esta não é, porém, a única forma. Você também poderá dirigir-se a uma de nossas unidades. Ali, você encontrará alguém para lhe atender e inserir seu pedido no sistema informatizado (procure o SEBRAE mais próximo no link http://www.sebrae.com.br/sites/PortalSebrae/Contato .

Cartas também são aceitas.

Por meio do Decreto n. 5.741/2006, que organiza o Suasa e dá outras providências.

Se tornar um Microempreendedor Individual é simples e muito rápido, veja:

Passo 1: informe-se. Confira o que diz a Lei Complementar nº 128/2008 e quais são os critérios exigidos para que o empreendedor se enquadre no EI.

Passo 2:preencha suas informações cadastrais no formulário de inscrição, que está disponível no Portal do Empreendedor.

Passo 3: após preencher o formulário, imprima seus documentos: Certificado da Condição de Microempreendedor Individual, Carnê de Pagamento Mensal, Relatório Mensal de Receitas Brutas (um para cada mês). Esses documentos são necessários para manter sua formalização em dia.

Veja o passo a passo completo: Passo a passo para a formalização do MEI.

Todos os processos que solicitam abertura de processo junto ao Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama), objetivando o licenciamento ambiental, estão disponibilizados no site do Ibama.

A pesquisa pode ser realizada por tipo de empreendimento, nome de empreendimento, estado/município, licença emitida (tipo e número), número de processo, nome do empreendedor ou CNPJ do empreendedor.

No site estão disponibilizadas as características do empreendimento e os principais documentos relacionados ao licenciamento do projeto.

A contratação de consultores é realizada mediante processo seletivo. O edital prevê o credenciamento de pessoas jurídicas e, excepcionalmente, profissionais autônomos, para integrar o Cadastro de Prestadores de Serviços de Instrutoria e Consultoria do Sebrae Nacional, que poderão ser chamadas para prestar serviços quando houver demanda.

Conforme consta no documento, "poderão ser credenciadas, para prestar serviços ao Sebrae Nacional, pessoas jurídicas, legalmente constituídas no País, operando nos termos da legislação vigente, cuja finalidade permita a realização de serviços de instrutoria e/ou consultoria e, excepcionalmente para determinadas áreas de conhecimento, onde não houver disponibilidade de pessoas jurídicas no mercado, profissionais autônomos”.

Saiba mais sobre como se tornar um consultor ou instrutor do Sebrae Nacional

Os empreendedores que desejarem solicitar abertura de processo objetivando licenciar ou regularizar empreendimentos junto ao Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama) deverão fazê-lo exclusivamente por meio deste endereço eletrônico de Serviços online.

Antes de iniciar o processo, o empreendedor deverá se inscrever no Cadastro Técnico Federal (CTF) e declarar atividade exercida relacionada aos empreendimentos passíveis de licenciamento ambiental.

Esse procedimento é realizado pelo preenchimento de um formulário eletrônico com informações básicas sobre o empreendimento.

As informações constantes do formulário são necessárias para que o Ibama avalie a competência para o licenciamento frente às normas legais existentes.

O empreendedor deve registrar o produto ou serviço para garantir que ninguém tire proveito da sua criatividade e copie seu sucesso de mercado. A obtenção do registro é a segurança de que a empresa terá exclusividade na fabricação e na exploração comercial do produto ou serviço.

Os tipos de registro são:

Saiba mais em: Aprenda a proteger a sua marca e os seus produtos.

Acesse o programa do Sebrae voltado para inovação e propriedade intelectual: Sebraetec: inovar no seu negócio pode ser fácil.

A maneira mais usual de remunerar os sócios de uma empresa é o pró-labore, um pagamento de salário mensal de administrador para o sócio.

Quer aprender a fazer o cálculo do pró-labore? Acesse a publicação.

De posse das informações de valor total do empréstimo, prazo de carência, taxa de juros e prazo de pagamento, você poderá simular o valor da parcela e saber se ela cabe no fluxo de caixa da sua empresa utilizando nossa planilha de simulação de parcela de crédito.

O processo de formalização do MEI será considerado devidamente concluído com a emissão automática, pelo Portal do Empreendedor, do Certificado da Condição de Microempreendedor Individual (CCMEI), que é o documento comprobatório do registro do Microempreendedor Individual.

A primeira exigência é ter um negócio próprio, com marca registrada, e querer expandir o alcance de mercado por meio de franquias. É importante também avaliar se o seu modelo de negócio é bem-sucedido, com diferencial competitivo reconhecido, e que possa ser padronizado e reproduzido por meio de treinamento.

Para levar adiante a ideia, o planejamento é fundamental. Ele passa por ações como elaborar programas de treinamento de pessoal e de manuais operacionais e analisar a viabilidade econômico-financeira do negócio.

Além disso, é bom definir os critérios para o plano de expansão do negócio, identificando não só os locais onde quer estar e em quanto tempo, mas também o seu custo de implementação.

Mais em: Informações úteis para o empreendedor que quer ser um franqueador.

Devem ser utilizados como referência os valores de mercado e valores praticados por Instituições de Fomento à Projetos de P,D&I. A participação de um interveniente administrativo no projeto com empresa inovadora e ICT não é obrigatória e sua utilização é uma escolha do proponente.